Kirish

Yetkazib berishning so'nggi mili — etkazib berish zanjirining yakuniy qismi, bu erda mahsulot chakana savdo aloqasi yoki oxirgi mijoz bilan uchrashadi-barcha FMCG logistikasining eng qimmat va beqaror bosqichi bo'lib qolmoqda. Xalqaro hisob-kitoblarga ko'ra, bu kompaniyalarning umumiy xarajatlarining 53 foizini tashkil qiladi. FMCG kabi past marjali bozor uchun bu biznesning foydasi va barqarorligiga tanqidiy ta'sir ko'rsatadi.

Faol iqtisodiy o'sish va savdo liberallashtirish bosqichiga kirgan O'zbekiston Markaziy Osiyo FMCG bozorining asosiy drayverlaridan biriga aylandi. Iste'molchilar talabining o'sishi, chakana savdo tarmoqlarining jadal kengayishi va elektron tijoratning paydo bo'lishi so'nggi mil logistikasiga misli ko'rilmagan stressni keltirib chiqarmoqda.

Tadqiqotning maqsadi O'zbekistonda FMCG ning B2B yetkazib berish iqtisodiyoti qanday o'zgarib borayotganini, so'nggi mil samaradorligiga qanday mahalliy omillar ta'sir qilishini va raqamlashtirish biznesga yetkazib berishning shaffofligi, tezligi va rentabelligini oshirishga qanday yordam berishini ko'rsatishdir.

Tadqiqot metodologiyasi

Ishda Relog kompaniyasining ma'lumotlari va ochiq manbalardan foydalanilgan: davlat organlari ma'lumotlari (Davlat statistika qo'mitasi, transport vazirligi, Markaziy bank va boshqalar), konsalting kompaniyalarining rasmiy hisobotlari (INFOLine, Wunder Digital it. D.), ixtisoslashtirilgan ommaviy axborot vositalari (Spot.uz, Gazeta.uz, Kursiv va boshqalar), shuningdek bozor ishtirokchilarining materiallari (Korzinka, Balton Trading Asia, Antria kompaniyalarining press-relizlari, distribyutorlar bilan suhbatlar va boshqalar). Bir qator ko'rsatkichlar tendentsiyalar asosida ekspert baholarini beradi. Hisobot O'zbekistonning butun hududini qamrab oladi, ayrim mintaqalar va shaharlarning (Toshkent, Farg'ona vodiysi, Samarqand, Buxoro, Nukus va boshqalar) o'ziga xos xususiyatlarini ta'kidlaydi. Tadqiqot tarkibiga quyidagilar kiradi: FMCG B2B etkazib berish bozorining ko'lami va tuzilishi, tovar oqimlari dinamikasi va mavsumiyligi, xarajatlar tarkibi, asosiy to'siqlar va muammolar (operatsion, infratuzilma, tartibga solish, iqlim), raqamlashtirish darajasi va SLA, mahalliy kompaniyalarning eng yaxshi amaliyotlari va holatlari namunalari va makro sharoitlar, tendentsiyalar va prognozlarni ko'rib chiqish.

1.Makroiqtisodiy fon va logistikaga ta'siri

O'zbekiston bugungi kunda Yevroosiyoda iste'mol bozori o'sishining omillaridan biri hisoblanadi. 2024 yilda mamlakat yalpi ichki mahsuloti 6,5 foizga o'sdi va aholi daromadlari oshdi. Aholi soni 37,5 milliondan oshdi (2025 yil boshida) va tug'ilish darajasi yuqori bo'lganligi sababli o'sishda davom etmoqda (har yili~2,1%). O'rtacha yoshi atigi ~26 yosh, yosh faol iste'molchilar ustunlik qiladi. Poytaxt mintaqasida daromadlar mamlakat bo'yicha o'rtacha daromaddan uch baravar yuqori (Toshkentda o'rtacha oylik daromad ~5 mln so'm yoki ~500 dollar), kuchli shahar iste'mol klasterini tashkil etadi. Inflyatsiya yuqori bo'lib qolsa-da (2024 yilda~9,6%), iqtisodiy o'sish fonida nazorat ostida hisoblanadi. Hukumat savdoni liberallashtirish uchun islohotlarni amalga oshirmoqda va JSTga qo'shilishga intilib, biznes va investorlar uchun yanada qulay sharoit yaratmoqda. Shunday qilib, demografik va iqtisodiy tendentsiyalar FMCG chakana savdosining o'sishiga yordam beradi: 2025-2026 yillarda ichki iste'molchilar talabi o'sishda davom etishi kutilmoqda.

Logistika uchun bu ikki tomonlama ta'sirni anglatadi:

- bir tomondan, o'sib borayotgan ichki bozor transport hajmini oshirishni talab qiladi;

- boshqa tomondan, omborlarning etishmasligi, avtoulov parkining qarishi va kadrlar etishmasligi tufayli so'nggi milya xarajatlari oshib bormoqda.

Relog ma'lumotlari shuni tasdiqlaydiki, 2025-yilda talab tuzilmasi makroiqtisodiy tendentsiyalarga amal qilishda davom etmoqda: 2025-yilning II choragidagi buyurtmalar hajmi yildan-yilga +39% ga oshdi, bu poytaxt va uning atrofidagi hududlarda tovar ayirboshlash va ishbilarmonlik faolligining o'sishi bilan bevosita bog'liqdir. Qishki tanazzuldan so'ng — ichki bozorga xos-bahorgi buyurtmalarning ko'tarilishi iqtisodiy faollikni tiklash va iste'molning o'sishining asosiy belgilaridan biriga aylandi.

2.FMCG chakana bozori

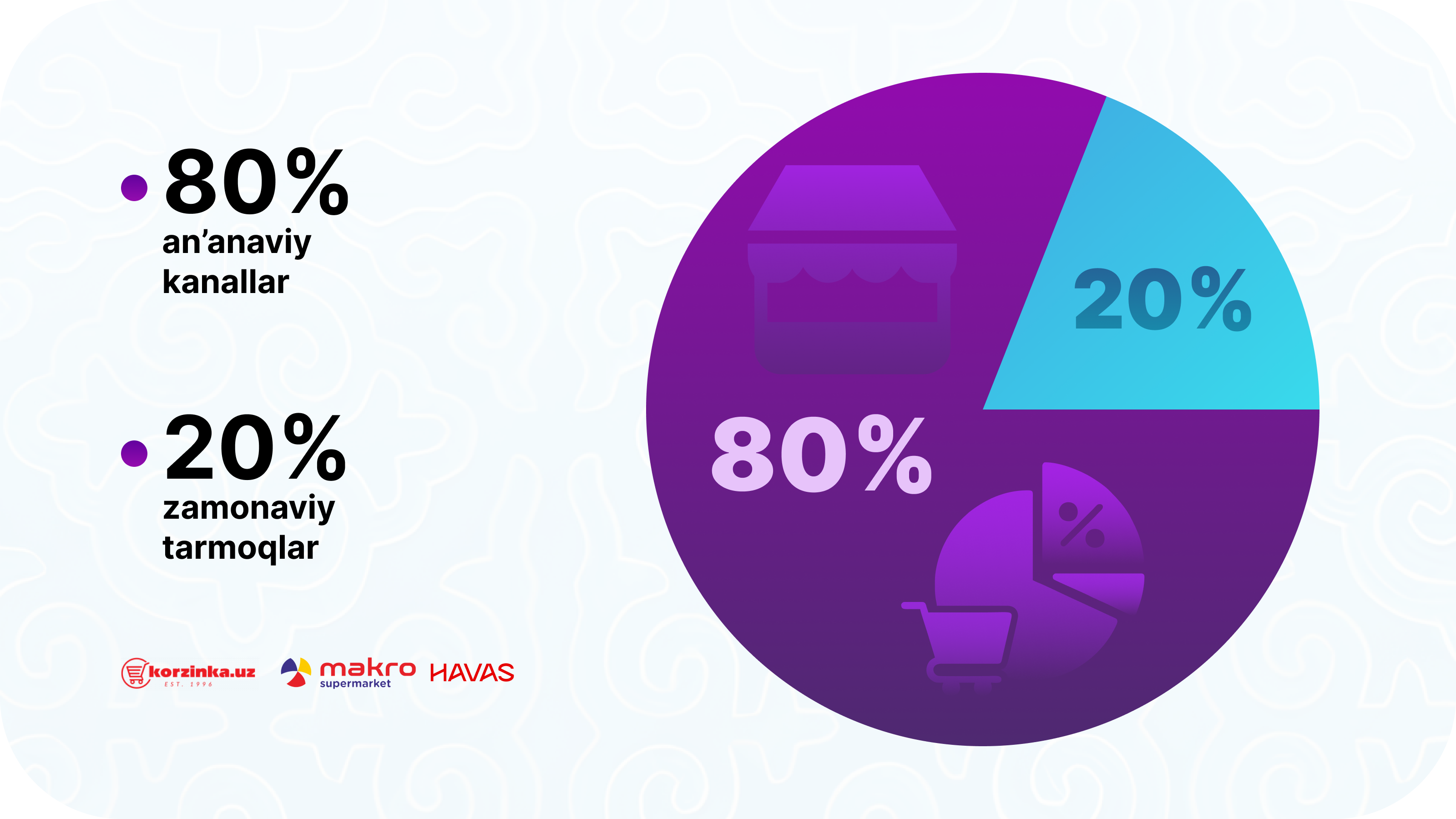

2024 yil yakunlariga ko'ra, O'zbekiston chakana savdo aylanmasi +9,9 foizga (31,1 mlrd dollar ekvivalentigacha) o'sdi. Ushbu hajmning katta qismi hali ham an'anaviy savdo – bozorlar va kichik do'konlar tomonidan ta'minlanadi. Mamlakatda 47 mingga yaqin do'kon mavjud, ulardan atigi ~13,7 mingta oziq-ovqat do'konlari mavjud. Zamonaviy tarmoq supermarketlari (masalan, Korzinka, Makro, Havas va boshqalar) hozircha bozorning atigi 15-20 foizini egallaydi, qolganlari an'anaviy kanallarga to'g'ri keladi. Aholining 75% dan ortig'i muntazam ravishda bozorlarda xarid qiladi. Taqqoslash uchun, Rossiyada tarmoq chakana ulushi ~80%. Shunday qilib, O'zbekiston noyobdir, chunki an'anaviy chakana savdo hali ham ustunlik qiladi – bu bir tomondan etkazib berish kontsentratsiyasini cheklaydi, boshqa tomondan tarqatishda yuqori yukni keltirib chiqaradi, chunki minglab kichik nuqtalarni muntazam ravishda kichik etkazib berish bilan qoplash kerak. Shunga qaramay, konsolidatsiya tendentsiyasi yaqqol ko'rinib turibdi: O'zbekistonning eng yirik tarmoqlari tez sur'atlar bilan kengayib bormoqda (2024 yilda eng yaxshi tarmoqlar do'konlar sonini o'rtacha +29% ga oshirdi). Hech bir tarmoq ~200 nuqtadan oshmagan bo'lsa-da, tahlilchilar urbanizatsiya va xaridorlarning odatlarining o'zgarishi tufayli 2028 yilga kelib zamonaviy tarmoqlar ulushining ~35% gacha o'sishini taxmin qilishmoqda.

Shu bilan birga, elektron tijorat faol rivojlanmoqda – chakana savdoda onlayn sotuvlar ulushi hali ham kichik (2024 yilda taxminan 3% yoki FMCG segmentida ~6%), lekin bir yil ichida ikki baravar ko'paydi va kelgusi yillarda 10-15% va undan yuqori darajaga yetishi kutilmoqda. O'zbekistonning eng yirik bozori Uzum shahar aholisining iste'mol odatlariga ta'sirini tez sur'atlar bilan oshirmoqda va chet ellik futbolchilar ham bozorga kirishdi (masalan, etkazib berishni rivojlantirish uchun UzPost milliy pochtasida ulush sotib olgan Rossiyaning Wildberries). Bu omillarning barchasi – iste'molning o'sishi, chakana savdoning kengayishi, elektron tijoratning kelishi-so'nggi mil logistika talablarini bir necha bor oshiradi: do'konlar va mijozlar javonlarni o'z vaqtida to'ldirishni, tovarlarning keng mavjudligini va yuqori xizmat ko'rsatish standartlarini kutishadi. O’zbekistonda FMCG B2B yetkazib berish ko'lami va tuzilishi

3.Oxirgi mil B2B ta'rifi va xususiyatlari

FMCG kontekstida bu ishlab chiqaruvchilar yoki tarqatish markazlaridan chakana savdo do'konlari va HoReCa nuqtalariga (uy do'konlari, supermarketlar, bozorlar, kafelar, mehmonxonalar va boshqalar) tovarlarni etkazib berishdir. Boshqacha qilib aytganda, bu oxirgi iste'molchiga uyga etkazib berish emas, balki biznesni etkazib berish haqida (bu B2C bo'lar edi). B2B ning so'nggi mili o'ziga xos xususiyatlarga ega: etkazib berish ko'pincha zich shahar yoki qishloq binolarida joylashgan do'konlar va kiosklarga, tovarlarni savdo maydonchasida yoki do'kon omborida tushirish zarurati bilan amalga oshiriladi. O'zbekistonda, yuqorida ta'kidlab o'tilganidek, chakana savdoning muhim qismi shahar yoki tuman bo'ylab tarqalgan kichik mustaqil nuqtalar va bozorlardir. Shu sababli, "javongacha" logistika juda parchalanadi: distribyutorlar nisbatan kichik miqdordagi tovarlarni tushirish uchun o'nlab qisqa to'xtash joylari bilan marshrutlarni rejalashtirishlari kerak. Durust (yirik distribyutor) hisob-kitoblariga ko'ra, har bir savdo vakili uchun javobgarlik sohasidagi 1000 dan ortiq savdo nuqtalari bo'lishi mumkin va ular har kuni to'lovlar va jo'natmalar uchun juda ko'p miqdordagi hujjatlarni qayta ishlashlari kerak. Bu turli xil chakana savdoda muammoning ko'lamini ko'rsatadi.

Relog ma'lumotlariga ko'ra, 2025-yilda xizmat ko'rsatiladigan savdo nuqtalari soni 2024-yilga nisbatan 40 foizdan ko'proqqa oshgan, o'rtacha buyurtma hajmi kamaygan.

Bu shuni anglatadiki, bozor kichik mijozlar hisobiga o'sib bormoqda va distribyutorlar kichikroq partiyalar bilan ko'proq manzillarga xizmat ko'rsatishga majbur. Ushbu siljish operatsion bosimni kuchaytiradi: ko'proq marshrutlar va transportning o'rtacha yuki past bo'ladi. Agar 2024 yilda ko'plab distribyutorlar 1-2 ming barqaror mijozlarga tayangan bo'lsa, 2025 yilda faol B2B punktlari soni 2,5-3 mingga ko'tarildi. Bozor mantig'ining o'zi "ommaviy parvozlar" dan ko'p nuqtali micro-drop modeliga o'tadi, bu erda bitta mashina kuniga 15-25 ball etkazib beradi.

Ko'rib chiqilgan demografiya va iqtisodiyotdan tashqari, so'nggi mil bozoriga ta'sir ko'rsatadigan yana bir qancha makro darajadagi omillarni ta'kidlash kerak:

- Shahar urbanizatsiyasi. O'zbekistonda urbanizatsiya darajasi o'sib bormoqda: aholi soni tobora ko'payib borayotgan savdo shoxobchalari joylashgan shaharlarda yashaydi. 2030 yilga kelib shahar aholisi, ayniqsa Toshkent va viloyat markazlari atrofida sezilarli darajada o'sishi kutilmoqda. Bu talabning kichik hududga kontsentratsiyasini anglatadi – bir tomondan etkazib berish osonroq (bitta shaharda ko'plab mijozlar), boshqa tomondan tirbandlik yuqori va iste'mol zichligi yuqori bo'lganligi sababli tez-tez etkazib berish zarurati.

- Davlat oziq-ovqat xavfsizligi dasturlari. Hukumat mamlakat ichida oziq-ovqat ishlab chiqarishni ko'paytirishni, meva va sabzavotlarni saqlash uchun logistika markazlarini (shu jumladan xorijiy kapital ishtirokida) tashkil etishni rag'batlantirmoqda. Masalan, Andijon, Namangan va boshqa hududlarda yil davomida yetkazib berishni ta'minlash uchun sabzavot omborlari qurilmoqda. Bu mintaqaviy so'nggi millar uchun infratuzilma bazasini yaratadi (mahsulotlar Toshkentdan emas, balki yaqin atrofdagi muzlatgichdan etkazib berilganda).

- Evroosiyo makoniga integratsiya. JSTga a'zo bo'lish (O'zbekiston bunga intilmoqda) va YEOIGA qo'shilish yirik xorijiy logistika operatorlari va tarmoqlarining paydo bo'lishiga olib kelishi mumkin. Masalan, Rossiyaning Ozon va Wildberries allaqachon bozorga faol kirib, infratuzilmaga sarmoya kiritmoqda (UzPost sotib olish). X5 Group (beshlikni boshqarish) ham mintaqaga qaraydi. Ularning paydo bo'lishi mahalliy logistika talablarini oshiradi – bu mijozlarga xizmat ko'rsatish uchun FM Logistic, DHL ta'minot zanjiri kabi 3PL gigantlari kelishi mumkin. Bir tomondan, bu raqobat, boshqa tomondan, global tajriba va texnologiyalarga kirish, bu umuman bozorni oldinga siljitadi.

- Moliya sektori va kreditlash. Iste'mol kreditining o'sishi (har bir jon boshiga o'rtacha qarz $537, 5 yil ichida +4,5 x) odamlarga ko'proq sotib olishga imkon beradi va FMCG savdosini oshiradi. Biroq, salbiy tomoni yuqori qayta moliyalash stavkasi (13,5% NBU), biznes uchun qimmat kreditlar. Distribyutorlar uchun aylanma mablag'larni moliyalashtirish arzon emas, shuning uchun ba'zi kichik o'yinchilar kapitallashganlar bilan raqobatga dosh berolmasligi mumkin. Agar stavka pasaysa (inflyatsiya pasayganda), biznes uchun logistikani rivojlantirish uchun pul jalb qilish osonroq bo'ladi (yangi mashinalarni sotib olish, IT va boshqalar).

- Valyuta tebranishlari. Sum konvertatsiya qilinadigan bo'lib qoldi, ammo o'zgaruvchan bo'lib qolmoqda. Devalvatsiyalar import qilinadigan yoqilg'i, transport vositalari, IT tizimlarining narxiga ta'sir qiladi, ya'ni logistlarning xarajatlarini oshiradi. 2022-2023 yillarda sum nisbatan barqaror edi, ammo hamma liberallashtirish davrida 2017 yildagi keskin sakrashni eslaydi. Logistika kompaniyalari odatda majburiy shartnomalarni qayta tuzadilar yoki yonilg'i rezervasyonlarini o'z ichiga oladi. Kursning makroiqtisodiy barqarorligi ushbu xavflarni kamaytiradi. Hozircha summa bo'yicha prognozlar o'rtacha, ammo logistlar inflyatsiya holatida har yili +10-15% xarajatlarni qoplaydilar.

- Rivojlanishdagi mintaqaviy farqlar. Viloyatlar o'rtasida jiddiy iqtisodiy nomutanosiblik kuzatilmoqda: Toshkent YaIMning ~1/3 qismini ishlab chiqaradi, aytaylik, Sirdaryo viloyati-foizlar. Biroq, logistika uchun ko'pincha kam rivojlangan hududlar yanada murakkab etkazib berishni anglatadi (yo'ldan yomonroq, nuqta zichligi kamroq). Hukumatning tekislash bo'yicha makro tashabbuslari – yangi ishlab chiqarishlar, sayyohlik zonalarini yaratish-hozirda orqada qolgan hududlarda savdoning o'sishiga olib kelishi mumkin, bu esa logistika uchun muhim ahamiyatga ega. Masalan, Xorazm va Buxoroda turizmning rivojlanishi (mamlakat bo'ylab 2030 yilga kelib 25 milliongacha sayyoh kutilmoqda) u erda yangi savdo shoxobchalari paydo bo'lishi uchun rag'bat, ya'ni so'nggi milning yangi yo'nalishlari.

- Iste'molchilarning xohish-istaklarini o'zgartirish. Makro va ijtimoiy-madaniy tendentsiyalar ham ta'sir qiladi: yosh aholi onlayn xarid qilish, oziq-ovqat mahsulotlarini etkazib berish uchun buyurtma berish, qulaylik uchun pul to'lashga tayyor. Keksa avlod hali ham bozorga boradi. Avlodlar o'zgarishi bilan talab o'zgaradi: ko'proq elektron tijorat, ko'proq xizmat talablari. Bu davom etayotgan urbanizatsiya bilan birgalikda uyushgan etkazib berishni rivojlantirish uchun qulay zamin yaratadi.

Umuman olganda, 2024-2025 yillarda O'zbekistondagi makro sharoitlar FMCG so'nggi mil bozori uchun qulayroqdir: iqtisodiyot o'sib bormoqda, aholi yosh, savdo o'zgarib bormoqda, davlat infratuzilmani yaxshilaydi. Xatarlar (inflyatsiya, xodimlarning chiqib ketishi, yoqilg'i narxlarining global beqarorligi) mavjud, ammo ular hokimiyat va biznesning diqqat markazida. Barcha so'l omillar ko'chirilayotgan tovarlar hajmining oshishi va talablarning murakkablashishini ko'rsatishi juda muhim, ya'ni professional logistikaning roli faqat oshadi.

4.Hajmlarning o'sishi va etkazib berish geografiyasi

O'zbekistonda FMCG yetkazib berish bozori savdo o'sishi ortidan o'sib bormoqda. Wunder Digital ma'lumotlariga ko'ra, 2024 yilda O'zbekiston iste'mol tovarlari bozori hajmi +13 foizga o'sdi. Oziq – ovqat xaridlarning ~78 foizini pul ko'rinishida, yana 17 foizini ichimliklar va tamaki tashkil etadi, bu esa oziq-ovqat mahsulotlarining yuk oqimlarida ustunligini ta'kidlaydi. Savdo tarmoqlarining rivojlanishi tarqatish markazlari va do'konlar o'rtasida transportga bo'lgan ehtiyojning oshishiga olib keladi. Shunday qilib, O'zbekistonda oziq-ovqat mahsulotlarini onlayn sotish (e-grocery) hali ham kichik, ammo tez sur'atlar bilan o'sib bormoqda – 2024 yilga kelib chakana savdoning noldan 3 foizigacha, bu esa "eshikka"etkazib berishda yangi yukni keltirib chiqaradi. Biroq, asosiy kanal do'konlarga etkazib berish (B2B) bo'lib qolmoqda va segment ham kengaymoqda. Masalan, mamlakatdagi yirik FMCG distribyutorlari soni 50 dan oshadi va ularning barchasi tovar ayirboshlashni faol ravishda oshirmoqda. Ko'pgina iste'mol tovarlari ishlab chiqaruvchilari (ham mahalliy, ham import qiluvchilar) o'zlarining tarqatilishini qurishga intilishadi – bozor jozibador, chunki u hali xalqaro gigantlar tomonidan egallab olinmagan va yangi o'yinchilar uchun imkoniyatlar qoldirmoqda.

Aksariyat kompaniyalar etkazib berish geografiyasini o'z omborlari va asosiy bozorlariga yaqinligi bilan cheklashadi. Qo'shni davlatlar bilan taqqoslaganda, faqat bir nechta provayderlar butun respublikani o'z kuchlari bilan qamrab olishga qodir. Misol uchun, sanoat yetakchilaridan biri – Balton Trading Asia (BTA) butun mamlakat bo'ylab 22 000 ta chakana savdo shoxobchalarini 1 kun ichida barcha hududlarga yetkazib berish imkoniyati bilan o'z qamrovini da'vo qilmoqda. Bu ko'proq istisno: o'yinchi birliklari haqiqatan ham butun mamlakat bo'ylab mijozlarga xizmat ko'rsatadi, rivojlangan ombor tarmog'i va parkiga ega. Ko'pchilik bitta shahar yoki mintaqada ishlaydi yoki uzoq mintaqalardagi sub-distribyutorlar orqali ishlaydi. Logistika infratuzilmasi yirik shaharlar atrofida to'plangan: birinchi navbatda Toshkent (poytaxt va asosiy markaz sifatida), shuningdek mintaqaviy markazlar – Samarqand, Buxoro, Farg'ona-Andijon-Namangan (Farg'ona vodiysi), qarshi, Urganch, Nukus va boshqalar. Odatda ishlab chiqaruvchilar tovarlarni bir yoki ikkita Markaziy omborga (Toshkentga va, masalan, mamlakat g'arbiga) olib kelishadi, u yerdan distribyutorlar qo'shni viloyatlarga olib borishadi. O'zbekiston ichida uzoq masofalarga (500-700 km) yetkazib berish ham iqtisodiy omillar (yoqilg'i va vaqt), ham infratuzilma omillari bilan murakkablashadi: masalan, Toshkentdan Nukusga (Qoraqalpog'iston) yetkazib berish bir kundan ortiq davom etadi, qishda esa tog ' dovonlari orqali alohida yo'nalishlar vaqtincha yopilishi mumkin. Klassik misol – poytaxt mintaqasini Farg'ona vodiysi bilan bog'laydigan Kamchik dovoni: qishda, qor yog'ishi va qor ko'chkisi xavfi tufayli yo'l muntazam ravishda to'sib qo'yiladi, bu esa xabarni bir necha kunga falaj qilishi mumkin. Qulay ob-havo sharoitida ham tog ' serpantini tezlikni cheklaydi va Farg'ona viloyatiga etkazib berish tekislikdagi teng masofadan 4-6 soat ko'proq vaqt olishi mumkin. Shunga ko'ra, uzoq joylarni qamrab olish uchun distribyutorlar mintaqaviy omborlarni quradilar (masalan, Farg'ona vodiysidagi Korzinka meva-sabzavot ombori) yoki mahalliy sheriklarni jalb qiladilar. Kompaniyalarning atigi 10 foizi barcha mintaqalarga o'z-o'zidan xizmat ko'rsatishga qodir, qolganlari yaqin etkazib berish radiusi bilan cheklangan.

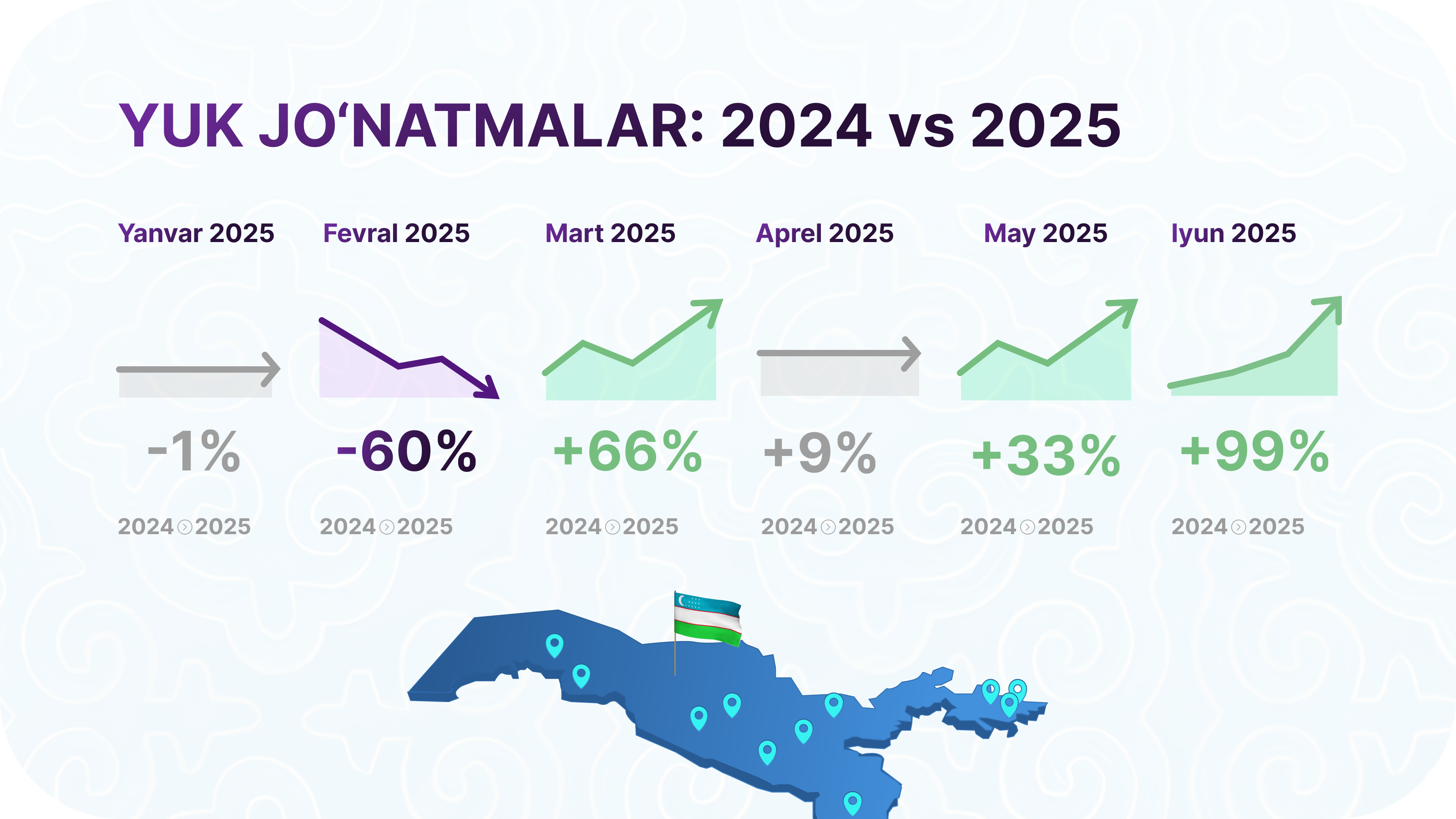

Relog ma'lumotlariga ko'ra, 2025 yilda yuk tashish dinamikasi sezilarli tebranishlarga ega edi, ammo umuman olganda 2024 yilga nisbatan o'sishni ko'rsatdi. 2025 yil yanvar oyida B2B buyurtmalari soni 2024 yil yanvar oyiga nisbatan deyarli o'zgarmadi (taxminan -1%). Biroq, 2025 yil fevral oyida jo'natmalar sonining -60% dan ko'proq pasayishi kuzatildi. Aksincha, 2025-yil mart oyida faollik keskin oshdi, buyurtmalar soni 2024-yil martiga kelib taxminan +66% ga oshdi. Bundan tashqari, 2025 yil aprel oyida jo'natmalarning o'rtacha o'sishi (~+9%) saqlanib qoldi, 2025 yil may oyida esa dinamikaning +33% gacha tezlashishi kuzatildi. Maksimal sakrash 2025 yil iyun oyida, o'tgan yilning iyun oyiga nisbatan buyurtmalar soni deyarli ikki baravar ko'payganida (taxminan +99%) sodir bo'ldi. Bunday keskin tebranishlar jo'natmalarning o'zgargan jadvali va mavsumiyligini ko'rsatadi: 2025 yil qish oxiridagi faoliyatning muvaffaqiyatsizligi bahor va yozning boshlarida tez o'sishga yo'l ochdi.

Choraklar bo'yicha

Choraklik tendentsiyalar odatda oylik rasmga mos keladi. 2025-yilning birinchi choragida jo'natmalar soni 2024-yilning birinchi choragiga nisbatan deyarli o'zgarmadi (farq 1% dan kam), ya'ni buyurtmalar hajmi o'tgan yil darajasida to'xtab qoldi. Ammo 2025-yilning II choragi faollikning sezilarli o'sishini ko'rsatdi: buyurtmalar soni yildan-yilga taxminan +39% ga oshdi. Shunday qilib, 2025-yilning II choragida yilning zaif boshlanishidan so'ng, buyurtmalarning sezilarli oqimi yuz berdi, bu yuqorida tavsiflangan bahorgi faollikni aks ettiradi.

Haftaning kunlari

Haftaning kunlari tahlili 2025 yilda faoliyatning qayta taqsimlanishini aniqlaydi. 2024 yilda jo'natmalarning asosiy hajmi ish kunlariga to'g'ri keldi, dam olish kunlari esa deyarli ishtirok etmadi. 2025 yilda rasm o'zgardi: yakshanba deyarli ishlamaydigan kundan to'liq yuk tashish kuniga aylandi - yakshanba kunlari buyurtmalar soni uch baravar ko'paydi (2024 yilga kelib taxminan +218%). Dushanba kuni yuklab olish ham sezilarli darajada oshdi (+138%). Bu hafta oxiri etkazib berish xizmatining kengayishini va hafta oxirida ham buyurtma beradigan ko'plab kichik savdo do'konlarini ulashni ko'rsatishi mumkin. Payshanba buyurtmalar sonining ishonchli o'sishini saqlab qoldi (~+20%) va shanba ham qo'shildi (~+40%). Shu bilan birga, haftaning o'rtalarida pasayish kuzatildi: chorshanba kuni buyurtmalar soni yiliga -32% ga, juma kuni -12% ga kamaydi. Seshanba deyarli o'zgarishsiz qoldi (+5%). Ushbu siljishlar shuni ko'rsatadiki, 2025 yilda tarqatish hafta davomida bir xil bo'lib qoldi: yuk dushanba va dam olish kunlariga o'tib, ish haftasining oxirini tushirdi.

Dam olish kunlari

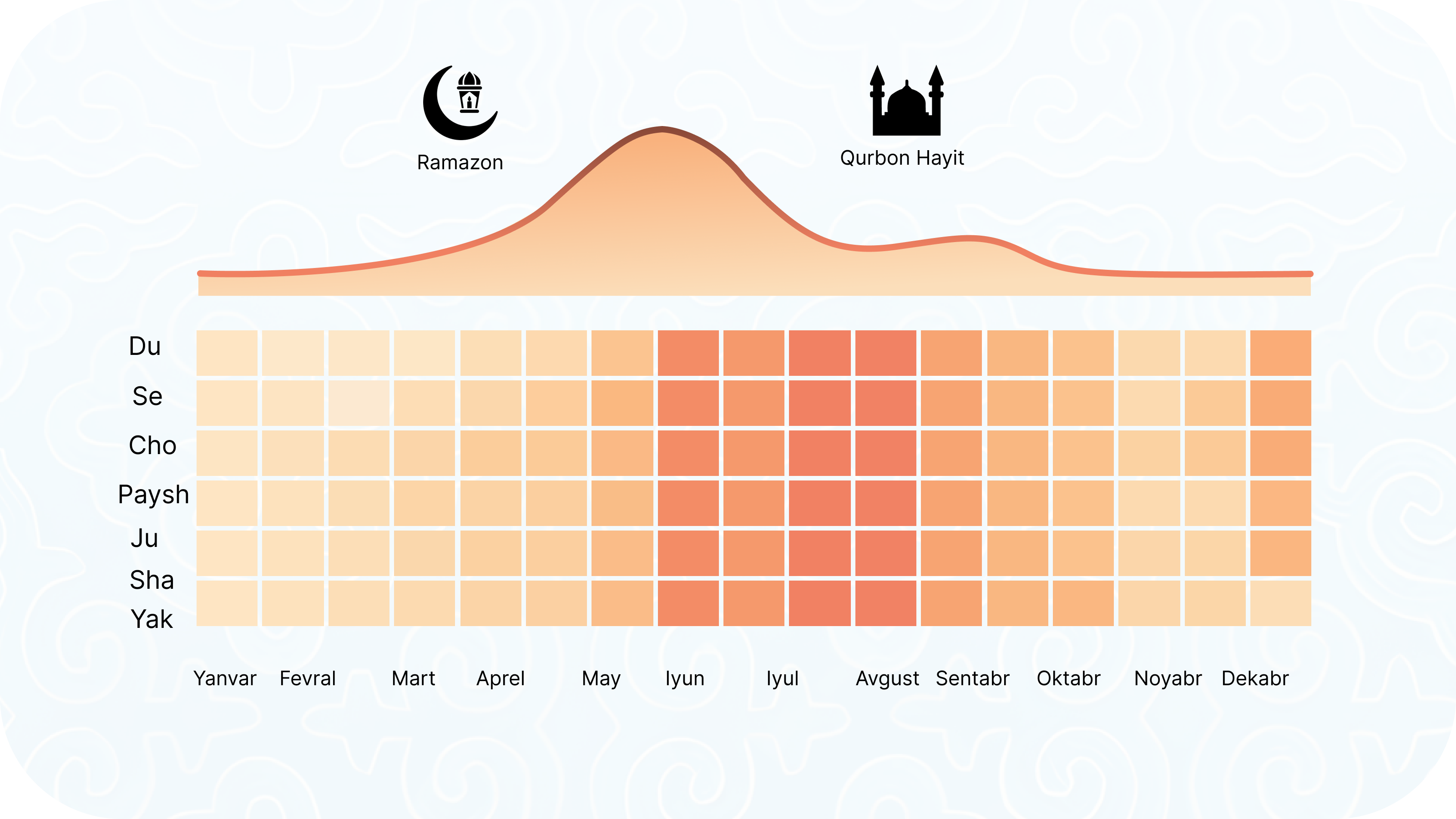

Katta bayramlar davridagi dinamika alohida ko'rib chiqiladi (Ramazon hayiti va Qurbon hayiti diniy bayramlari, Ramazon oyining oxiri va qurbonlik bayramiga to'g'ri keladi). 2024 yilda bayramlarning o'z kunlarida (10-11 aprel va 16-17 iyun) deyarli jo'natmalar bo'lmagan.tarqatish faoliyati bayramning dam olish kunlarida muzlab qolgan. 2025 yilda vaziyat shunga o'xshash: bayram kunlari uchun sotuvlar minimal, bu B2B segmenti uchun kutilgan (sotish nuqtalari yopiq yoki oldindan zaxiralangan). Biroq, 2025 yilda qiziqarli fakt qayd etildi: Ramazon Hayitaning birinchi kunida (2025 yil mart oyining oxiri) juda ko'p sonli juda kichik jo'natmalar qayd etildi. Boshqacha qilib aytganda, etkazib berish soni noldan sezilarli darajada oshdi, garchi ularning har biri ramziy hajmga to'g'ri keldi. Bu bayram paytida maxsus kichik etkazib berish yoki xayriya tarqatilishini ko'rsatishi mumkin. Shunga qaramay, umuman olganda, bayramlarning ta'siri har ikki yilda ham salbiy bo'lib qoldi: 2024 va 2025 yillarda bayram kunlari uchun jo'natmalar deyarli yo'q bo'lib, bir kun oldin kunlarga o'tdi. Bayramdan 1-2 kun oldin jo'natmalarning xarakterli o'sishi kuzatiladi (biznes mijozlari dam olish kunidan oldin zaxiralarni oldindan to'ldirishadi). Masalan, 2025 yilda 28-29 mart va 5 iyun kunlari (bayramlar arafasida) buyurtmalar soni ko'paydi. Ushbu bayramdan oldingi kunlarda tizim shunga o'xshash 2024 yil sanalariga qaraganda ancha ko'p buyurtmalarni qayta ishladi. Bu 2025 yilgi umumiy tendentsiyani tasdiqlaydi: bayramdan oldin distribyutor ko'plab kichik mijozlar bilan ishlagan, 2024 yilda esa bayram arafasida jo'natmalarning asosiy qismi bayram tadbirlari uchun bir nechta yirik partiyalarga to'g'ri kelgan.

4.1. Geografik farqlar

Shaharlar bo'yicha savdo shoxobchalari turlarining tuzilishi.

Turli shaharlardagi mijozlar punktlarining (savdo nuqtalarining turlari) tuzilishi to'g'risidagi ma'lumotlar o'xshash toifalar to'plamini ko'rsatadi, ammo har xil nisbat va o'lchov. Tahlil markazida O'zbekistonning uchta asosiy shahri: Toshkent (poytaxt), Samarqand va Buxoro. Ushbu shaharlarning barchasida an'anaviy oziq-ovqat punktlari ustunlik qiladi. Umuman olganda, uchta shaharda savdo nuqtalarining asosiy toifalari quyidagicha taqsimlanadi:

- Uydagi oziq – ovqat do'konlari-barcha nuqtalarning ⅓ dan ortig'i (har bir shahardagi eng katta bo'lim).

- Kafe-taxminan 15%.

- Tez ovqatlanish (tez ovqatlanish) - taxminan 15-17%.

- Dorixonalar - taxminan 12%.

- Boshqa toifalar (mehmonxonalar, restoranlar, maktablar, supermarketlar, kiosklar va boshqalar) – jami taxminan 20%.

Shunday qilib, mijozlar bazasining tuzilishi umuman o'xshashdir: oziq-ovqat chakana segmenti ustunlik qiladi, keyin ovqatlanish punktlari, keyin farmatsevtika, qolgan besh-oltita toifalar qolgan ~20% ni tashkil qiladi. Biroq, ushbu toifalarning ulushlari va nuqtalarning umumiy soni shaharlar o'rtasida sezilarli darajada farq qiladi.

Toshkent tarmoq ko'lami bilan ajralib turadi: poytaxtda ko'rib chiqilayotgan shaharlar orasida savdo nuqtalarining katta qismi to'plangan. Toshkent barcha oziq-ovqat do'konlari, kafelar va Fast-fud punktlarining yarmidan ko'pini ushbu uchta shahar bo'yicha egallaydi. Masalan, Toshkentda joylashgan oziq-ovqat do'konlari ulushi Samarqand ulushidan 2 baravar va Buxoro ulushidan qariyb 6 baravar ko'p. Xuddi shunday, Toshkent aglomeratsiyasi boshqa shaharlarning har biriga qaraganda 2-3 baravar ko'p kafe va tez ovqatlanish formatidagi ob'ektlarni jamlaydi. Zamonaviy savdo formatlari poytaxtda ham sezilarli darajada namoyish etilmoqda: ushbu namunadagi barcha supermarketlarning qariyb 85 foizi Toshkentda joylashgan (taqqoslash uchun: Samarqandga atigi 10 foiz, Buxoroga – taxminan 5 foiz). Bu poytaxtdagi tarmoq chakana savdosi va zamonaviy savdo formatlarining yanada rivojlangan infratuzilmasini aks ettiradi. Bundan tashqari, Toshkentda xizmat ko'rsatish va ta'lim sohasidagi ko'plab ob'ektlar jamlangan. Masalan, Toshkentdagi universitet va institutlar soni Samarqanddagidan bir necha baravar ko'p (taxminan 3-4 baravar), Buxoroda esa undan ham ko'proq (ko'proq tartibda). Bu B2B kanaliga bilvosita ta'sir qiladi, chunki ta'lim muassasalarida oshxonalar, korporativ kafelar va boshqalar mavjud bo'lib, ular poytaxtda juda ko'p.

Samarqand, ikkinchi yirik shahar, Toshkentga o'xshash tuzilishga ega, ammo mutlaq soni kamroq. Bu erda oziq-ovqat do'konlari va umumiy ovqatlanish korxonalari ham ustunlik qiladi. Samarqandda an'anaviy chakana savdo ulushi zamonaviy formatlarning kamtarona mavjudligi tufayli poytaxtga qaraganda ancha yuqori. Dorixonalar strukturaning taqqoslanadigan qismini egallaydi (ballar sonining ~12% atrofida). Tarmoq savdosining rivojlanishi bo'yicha Samarqand ortda qolmoqda: supermarketlar atigi bir necha o'nlab (uchta shahar bo'yicha umumiy sonning bir necha foizi), gipermarketlar umuman yo'q. Ammo bu erda kichik an'anaviy chakana savdo va kichik quvvat nuqtalarining nisbiy ulushi yuqori. Shunisi e'tiborga loyiqki, Samarqanddagi mehmonxonalar soni Samarqandning katta hajmiga qaramay Buxoro bilan taqqoslanadi. Bu ikkala shaharning turistik xususiyatlarini aks ettiradi: Buxoro va Samarqandda taqqoslanadigan mehmonxonalar mavjud, ammo Samarqand savdo shoxobchalari bozori umuman ancha katta.

Buxoro nuqtalar soni bo'yicha ancha kichik bozor (bu yerdagi nuqtalarning umumiy hajmi Samarqandning atigi uchdan bir qismini va Toshkentdagi ulushni tashkil etadi). Buxorodagi eng yaxshi rubrikalarning tuzilishi boshqa shaharlarga o'xshaydi: birinchi o'rinda oziq-ovqat do'konlari (asosiy ulush), keyin kafe va tez ovqatlanish. Biroq, ba'zi nisbatlar noyobdir. Buxorodagi mehmonxonalarning ulushi nisbatan katta-ular soni bo'yicha Samarqanddan deyarli kam emas, bu Buxoroning sayyohlik markazi maqomi bilan izohlanadi. Aksincha, dorixonalarning vakili ikkita yirik shaharga qaraganda bir oz kamroq (ularning ulushi o'rtacha ~12% dan past). Zamonaviy savdo formatlari kam taqdim etilgan: Buxoroda faqat supermarketlar mavjud va deyarli gipermarketlar mavjud emas. Shunday qilib, mintaqaviy shaharlarda (Samarqand va Buxoro) B2B kanali asosan an'anaviy chakana savdo va kichik ovqatlanish korxonalariga tayanadi, Toshkentda esa zamonaviy tarmoq formatlarining muhim qatlami mavjud.

Umuman olganda, savdo geografiyasi shuni ko'rsatadiki, Toshkent bozori miqyosi bo'yicha ustunlik qiladi va mijozlar turlari bo'yicha ko'proq diversifikatsiya qilinadi. Mintaqaviy shaharlar bir hil tuzilishga ega (kichik an'anaviy savdoning ustunligi) va tarmoq kanallari bilan kamroq to'yingan. B2B savdosini rivojlantirish strategiyasi ushbu farqlarni hisobga olishi kerak: poytaxtda murakkab, ko'p segmentli baza bilan ishlash kerak (uydagi kichik do'konlardan tortib, supermarketlar va HoReCa korxonalari tarmoqlarigacha), mintaqalarda esa asosiy e'tibor an'anaviy nuqtalarning maksimal sonini qamrab olishga va bozor tayyor bo'lgan zamonaviy formatlarni bosqichma-bosqich rivojlantirishga qaratilgan.

Toshkent tumanlari bo 'yicha o' rtacha chekni taqsimlash.

Katta shahar ichidagi buyurtma hajmining hududiy farqlanishini ta'kidlash muhimdir. Toshkent xaritasi tahlili (2025 yil yanvar — iyun) shuni ko'rsatadiki, buyurtmaning o'rtacha hajmi poytaxt hududlarida sezilarli darajada farq qiladi. Yangi va yuqori darajadagi mahallalar yuqori o'rtacha chekni namoyish etadi, aholi zich joylashgan "uxlash" massivlari va chekkalari esa ancha past.

Masalan, Yangi Toshkent Tumani tumani yarim yil davomida eng yuqori o'rtacha chekni ushlab turadi (xaritada eng qorong'i zona sifatida belgilangan). Bu yangi joyga badavlat aholining kirib kelishi, kottejlar va elita turar joylari bilan faol rivojlanishi bilan bog'liq – har bir murojaat katta miqdorda olib keladigan savdo nuqtalari mavjud. Boshqa qutbda Chilonzor, Yakkasaroy va Uchtepa tumanlari joylashgan-ular xaritada butun davr davomida "ochiq ranglarda" qoladilar, ya'ni bu erda doimiy ravishda past o'rtacha chek mavjud. Shaharning ushbu qismlari ommaviy arzon iste'molchiga yo'naltirilgan nisbatan kam daromadli aholi zich joylashgan hududlardir, shuning uchun u erda buyurtmaning o'rtacha miqdori kichikdir.

Ayrim hududlar yarim yillik o'rtacha chek dinamikasida trend o'zgarishini ko'rsatdi. Shunday qilib, Sergeli Tumani va Yangihayot Tumani (tez rivojlanayotgan cheklar) to'lqinli tendentsiyani ko'rsatdilar: mart — aprel oylarida o'rtacha chekning mahalliy cho'qqisidan so'ng, may oyida pasayish va iyunga qadar tiklanish sodir bo'ldi. Bu talabning beqarorligini ko'rsatishi mumkin-ehtimol ta'til oldidan xaridlar ko'paygan, keyin esa tinchlik bo'lgan. Shahar markazi va uning atrofidagi Shaykhontohur, Olmazor va Yunusobod singari mahallalar ham yil boshida nisbatan yuqori o'rtacha chekga ega edilar (yanvar — mart oylarida xaritada quyuqroq), ammo iyun oyiga qadar "yoritilgan", ya'ni u erda o'rtacha chek pasaygan. Ehtimol, ushbu Markaziy hududlarda sotib olish qobiliyati pasaygan yoki yirik mijozlarning bir qismi yozga qadar sotib olish hajmini kamaytirgan. Ulardan farqli o'laroq, Bektemir Tumani (sanoat va ombor zonasi) fevraldan iyungacha asta-sekin "qorong'i" bo'lib qoldi – bu erda o'rtacha chek oydan oyga oshdi. Ehtimol, Bektemirda yangi yirik savdo shoxobchalari paydo bo'lgan (yangi ulgurji bazalar yoki omborlar ochilgan) yoki talabning bir qismi bu hududga boshqalardan oqib kelgan. Kichik shaharchalar (masalan, A. Ortiqov QFY va Niyozbosh QFY) aniq tendentsiyani ko'rsatmadi: ularning o'rtacha tekshiruvi o'rta diapazonda o'zgarib turdi va nisbatan barqaror bo'lib qoldi.

Xulosa: shahar ichida o'rtacha buyurtma hajmi bo'yicha ko'p yo'nalishli rasm saqlanadi. Elita va yangi tumanlar boy auditoriya va odatda kamroq ball, lekin katta formatdagi katta miqdordagi xaridlarni ta'minlaydi. Ommaviy "uxlash" joylari katta miqdordagi buyurtmalarni beradi, ammo juda kichik o'rtacha chek bilan (ko'plab kichik operatsiyalar). Alohida zonalar dinamik o'zgarishlarga uchraydi-bu mahalliy talab o'zgarishi signallari, ularni kuzatib borish muhimdir. Distribyutor kompaniyalar hududlar bo'yicha sotishni rejalashtirishda ushbu farqlarni hisobga olishlari kerak: qaerdadir o'rtacha chekning o'sish potentsiali allaqachon to'liq amalga oshirilgan yoki hatto pasaymoqda va biron bir joyda (xuddi shu Bektemir) mijozlar oqimi yoki yangi nuqta formatlari ochilishi tufayli yangi o'sish nuqtalari paydo bo'ladi. Birinchi hollarda, siz katta mijozlarning sodiqligini saqlab qolishingiz va ularni katta xaridlarni amalga oshirishga undash yo'llarini izlashingiz kerak, ikkinchidan, rivojlanayotgan talabni yo'qotmasdan, mavjudlikni faol ravishda rivojlantirishingiz kerak.

5.Mavsumiylik va eng yuqori davrlar

Oziq-ovqat mahsulotlarini etkazib berish mavsumiy o'zgarishlarga duch keladi. Talabning aniq cho'qqilari mavjud:

- Yoz mavsumi-an'anaviy ravishda alkogolsiz ichimliklar, muzqaymoq, suv, yangi meva va sabzavotlarni tashish hajmi ortib bormoqda. 2025 yilning issiq yozida alkogolsiz ichimliklar savdosi tez sur'atlar bilan o'sdi, bu esa sovutilgan ichimliklar uchun ko'proq muzlatgichli reyslarni talab qildi (yo'q bo'lganda – tovarlar issiqda yomonlashishi mumkin). Iyul oyining o'rtacha kunlik harorati +35...+40 °C ga etadi, Janubiy mintaqalarda va cho'lda +45 °C ga etadi, shuning uchun yozda sovuq zanjirga maxsus yuk tushadi – izotermik furgonlar talab qilinadi, harorat rejimini saqlash uchun vaqt qo'shiladi. Bundan tashqari, issiqlik tufayli kunduzgi reyslarning qisqarishi mumkin (ish ertalab va kechqurun soatlariga o'tadi).

- Qish davri-yil oxirida va yangi yil bayramlari davrida oziq-ovqatga bo'lgan talab ham ortib bormoqda (garchi O'zbekistonda yangi yil Rossiya federatsiyasiga qaraganda kamroq bo'lsa-da, ko'plab oilalar ta'til uchun sotib olinadi). Yanvar, aksincha, ko'pincha faoliyatning pasayishi bilan tavsiflanadi. O'zbekistonning o'ziga xos xususiyati-Ramazon oyi va Ramazon hayiti (Uraza-bayram) bayrami: ro'za paytida oziq-ovqat savdosi kun davomida biroz sekinlashishi mumkin, ammo bayramdan oldin talab keskin ko'tariladi. Ko'pgina distribyutorlarning ta'kidlashicha, bayramdan 2-3 kun oldin delikates, shirinliklar, go'sht va boshqalarni sotish sezilarli darajada oshib, rejadan tashqari etkazib berishni ikki baravar oshirishga majbur qiladi. Bayramdan keyin, aksincha, tinchlik. Shunday qilib, bahor-yoz oylari odatda etkazib berish hajmi bo'yicha eng gavjum bo'ladi, kuz va qish o'rtalarida esa kichik pasayish "derazalari" bo'lishi mumkin.

- Haftaning kunlari: mahalliy logistlarning fikriga ko'ra, yuklarning taqsimlanishi notekis. Odatda, etkazib berishning eng yuqori cho'qqisi haftaning boshida (dushanba–chorshanba), do'konlar dam olish kunlaridan keyin javonlarni to'ldirganda sodir bo'ladi. Payshanba-juma kunlariga kelib, faollik pasayadi va shanba va yakshanba kunlari ko'pincha B2B etkazib berish uchun dam olish kunlari bo'ladi (ko'plab kichik do'konlar o'zlari dam olish kunlari mahsulot uchun bozorga borishlari mumkin). Shunga o'xshash rasm Rossiyada ham kuzatilmoqda, bu erda seshanba–payshanba kunlari maksimal reyslar beriladi. Rejalashtirishda buni hisobga olish muhimdir – tashuvchilar yuklarni bir tekis taqsimlashga harakat qilishadi, ammo savdo an'analari o'z qoidalarini belgilaydi.

6.Kanallarning parchalanishi

O'zbekiston FMCG bir nechta etkazib berish kanallarining birgalikda yashashi bilan ajralib turadi:

- Ishlab chiqaruvchidan savdo tarmoqlariga to'g'ridan-to'g'ri etkazib berish (odatda tarqatish markazlari bo'lgan yirik tarmoq mijozlari uchun). Masalan, mahalliy sharbatlar, sut yoki atıştırmalıklar ishlab chiqaradigan fabrikalar to'g'ridan-to'g'ri makro yoki Korzinka tarmoqlariga yuklarni etkazib berishlari mumkin. Ammo bunday tarmoqlar kam va ular talabning faqat bir qismini qoplaydi.

- Distribyutorlar orqali: eng keng tarqalgan kanal. Mustaqil distribyutorlar ko'plab ishlab chiqaruvchilardan tovarlarni sotib olib, kichik do'konlar va bozorlarga etkazib berishadi. Bitta distribyutor odatda toifaga ixtisoslashgan (masalan, ichimliklar, sut mahsulotlari, oziq-ovqat mahsulotlari) va savdo agentlaridan iborat guruh mavjud. Ushbu kanal moslashuvchan va keng qamrovni ta'minlaydi, ammo oqimlarning takrorlanishiga olib keladi (turli distribyutorlar turli xil tovarlar bilan bir xil do'konga boradilar).

- Ulgurji bozorlar orqali: tovarlarning bir qismi uyushgan etkazib berish tarmoqlari orqali emas, balki do'kon egalarining o'zlari tovarlarni ulgurji markazlardan yoki ulgurji bozorlardan (masalan, Toshkentdagi oziq-ovqat bazalari) sotib olishlari orqali tarqatiladi. Keyin" oxirgi mil " aslida chakana sotuvchining o'zi tomonidan amalga oshiriladi: u mustaqil ravishda tovarlarni o'z joyiga olib boradi. Ushbu an'anaviy format hali ham mazmunli, ammo asta-sekin etkazib berish bilan tarqatishga yo'l ochadi.

- O'z tarmoqlarini etkazib berish: eng yirik chakana sotuvchilar o'zlarining logistika bo'linmalarini rivojlantirmoqdalar. Shunday qilib, Korzinka tarqatish markazlari tarmog'iga va do'konlarni sovutilgan mahsulotlar bilan ta'minlash uchun o'zining muzlatgichli parkiga ega. Yangi ulkan RC ishga tushirilishi bilan (pastga qarang) Korzinka etkazib beruvchilarni do'konlarga to'g'ridan – to'g'ri etkazib berishni qisqartirishni rejalashtirmoqda-endi tovarlarning aksariyati markazdan o'tadi va u erdan tarmoq do'konlariga etkazib beriladi. Bu vaqtni boshqarish va javonlarni to'ldirishni oshiradi.

Bunday ko'p kanalli bo'lganligi sababli, B2B etkazib berish bozorining umumiy hajmini aniq baholash qiyin: trafikning katta qismi norasmiy (masalan, kichik do'kondorlarni olib ketish). Shunga qaramay, bilvosita ko'rsatkichlar katta miqyosni ko'rsatadi: FMCG tovarlarining umumiy aylanmasi yiliga 30 milliard dollardan oshadi, hatto ularning yarmi jismoniy etkazib berilsa ham (qolganlari olib ketiladi), bu so'nggi mil logistikasi orqali taqsimlangan taxminan 15 milliard dollarni tashkil etadi. Va agar siz ulgurji savdo orqali bir nechta oqimlarni hisobga olsangiz, yuklarning umumiy hajmi yanada kattaroqdir. Trend aniq: uyushgan etkazib berishning roli savdo-sotiqning kengayishi bilan o'sib bormoqda va bozor ishtirokchilari ushbu talabga javob beradigan imkoniyatlarni oshirmoqdalar.

7.Park va transport formati

Do'konlar va kafelarni etkazib berish uchun asosan kichik va o'rta yuk mashinalari (1,5–3 tonnagacha bo'lgan tijorat furgonlari) ishlatiladi. Bunday mashinalar shahar ko'chalarida chaqqon va bir kunda ko'plab qisqa reyslarni amalga oshirishi mumkin. Yirik ishlab chiqaruvchilar yoki tarmoqlar ko'pincha o'z parklarini o'z ichiga oladi, ammo O'zbekiston sharoitida logistika autsorsingining ulushi ortib bormoqda. INFOLine hisob-kitoblariga ko'ra, 2025 yil boshida 50 dan ortiq yirik kompaniyalar bozorda 3PL logistika xizmatlarini taklif qilishgan va ko'plab distribyutorlar o'z mashinalarini jalb qilingan mashinalar bilan birlashtirishgan. Masalan, Antria Group - yirik mahalliy xolding-tarqatish bilan bir qatorda o'zining 3PL xizmati va aviafraktini rivojlantiradi. Antria o'zining to'liq yuk aviakompaniyasi bo'lgan omborxona va bojxona markaziga ega va brendlarni iste'molchilar bilan bog'laydigan mamlakat va MDH bo'ylab so'nggi milya xizmatlarini taqdim etadi. Bunday operatorlar autsorsingni afzal ko'rgan ishlab chiqaruvchilar uchun kalit taslim etkazib berishni o'z zimmalariga olishlari mumkin. Shunga qaramay, aksariyat flot kichik bo'lib qolmoqda: o'xshashlik bilan kompaniyalarning deyarli 2/3 qismi 50 dan kam mashinaga ega. Shaharlararo magistral transport uchun (zavoddan mintaqaviy omborgacha) kattaroq yuk mashinalaridan (10-20 tonna) foydalanish mumkin, ammo cheklovlar tufayli shaharlar ichida bunday yuk mashinalari kamdan-kam ishlaydi (quyida ko'rib chiqing). Shuning uchun "Hubga yuk mashinalari – do'konlarga kichik mashinalar"sxemasi keng tarqalgan. Masalan, ba'zi tarmoqlar tunda o'zaro docking bilan shug'ullanishadi: katta yuk mashinasi turli etkazib beruvchilardan tovarlarni darhol do'konga yoki shahar mikro-omboriga olib keladi, hamma narsani birdaniga tushiradi va ertalab do'kon xodimlari etkazib berishni qismlarga ajratadilar. Kun davomida asosiy reyslar kichik yuk mashinalarida amalga oshiriladi.

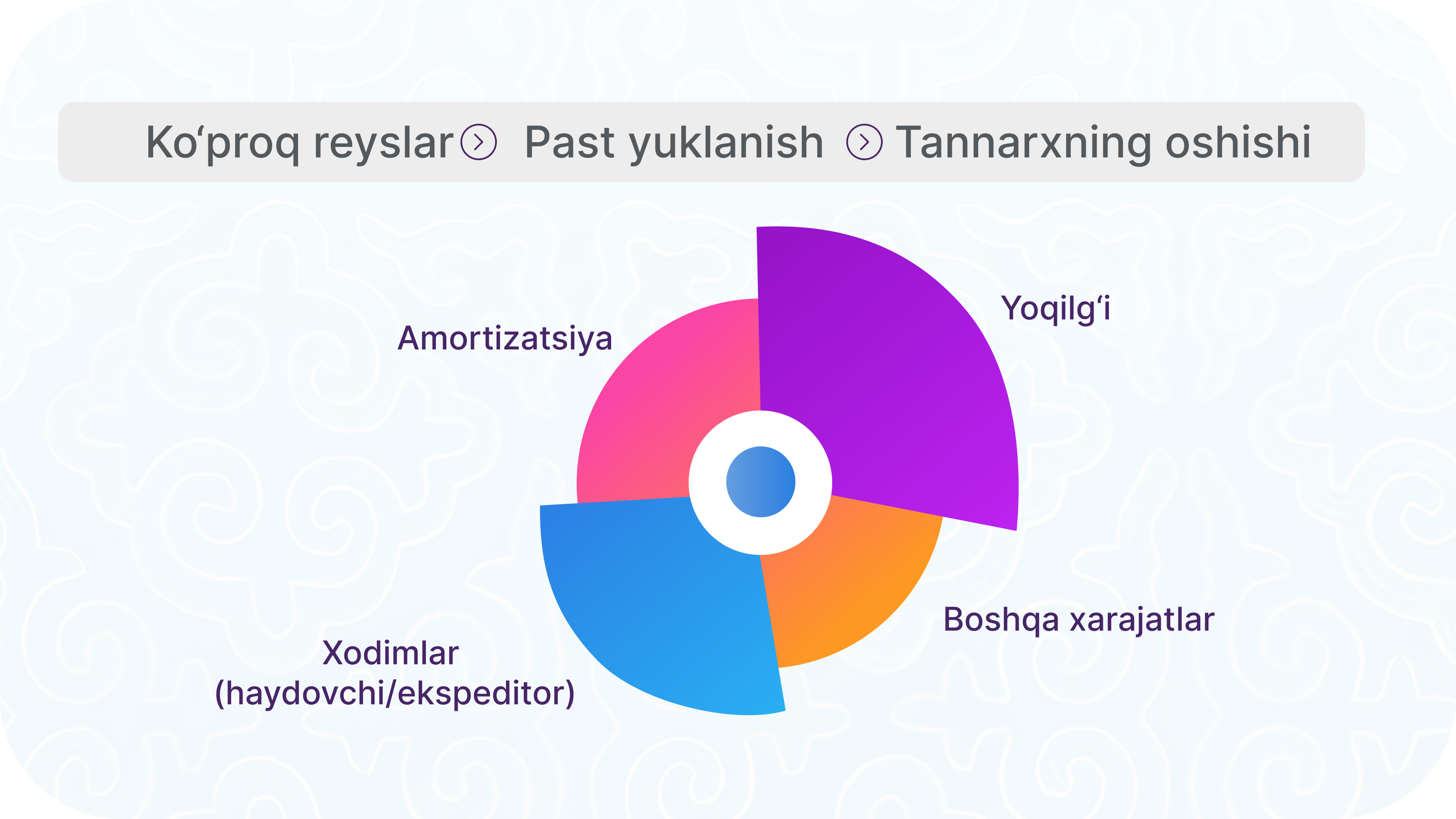

8.Oxirgi milning xarajatlar tarkibi va samaradorligi

Oxirgi milning yuqori narxi: etkazib berishning oxirgi bosqichi juda yuqori birlik xarajatlari bilan ajralib turadi. FMCG-ni etkazib berish do'konlarida etkazib berish kichik va tez-tez bo'lib turadi, bu tovar birligiga ko'proq kilometr, ko'proq mehnat xarajatlarini anglatadi. Tadqiqotlar shuni ko'rsatadiki, tovarlarni etkazib berishning umumiy xarajatlarining 50% dan ortig'i yakuniy uchastkaga to'g'ri keladi. O'zbekistonda tarqatish geografiyasi muammoni yanada kuchaytirmoqda – kichik buyurtmalar bilan minglab nuqtalar. Agar butun yuk mashinasini ulgurji etkazib berish katta miqdordagi yuk uchun xarajatlarni taqsimlasa, u holda "u erda sut qutisi, bu erda shakar sumkasi" kichik do'konlarga etkazib berish kilogramm uchun ancha qimmatga tushadi. Oxirgi mildagi asosiy xarajatlar yoqilg'i va haydovchilar/ekspeditorlar uchun ish haqi hisoblanadi. Rossiya sharoitida ulushlar mos ravishda ~ 39% va 25% ni tashkil etdi. O'zbekistonda bu nisbat mehnat narxining pastligi tufayli farq qilishi mumkin, ammo haydovchilar uchun raqobat tufayli ish haqining oshishi muqarrar. Ko'plab malakali yuk mashinalari haydovchilari chet elga ishlash uchun ketishadi (Rossiya Federatsiyasidagi xalqaro yuk mashinalarining taxminan 25 foizi O'zbekistondan kelgan), bu esa uyda kadrlar yetishmovchiligini keltirib chiqaradi. Haydovchilarni jalb qilish va ushlab turish uchun tashuvchilar stavkalarni oshirishga, ish sharoitlarini yaxshilashga majbur bo'lmoqdalar (bu haqda ESG bo'limida quyida keltirilgan). Yoqilg'i komponenti ham o'ziga xos xususiyatlarga ega: mamlakatdagi tijorat transportining katta qismi metan (CNG) bilan ishlaydi, chunki u benzindan ~3-4 baravar arzon. To'liq metan tanki 40-50 dollar benzinga nisbatan ~$15 turadi. Biroq, metan yoqilg'i quyish shoxobchalari uzilishlardan aziyat chekmoqda-har qishda yoqilg'i quyish shoxobchalarida gaz uylarni isitish uchun yo'naltirilganligi sababli keskin cheklangan. Bu ulkan navbatlar va majburiy transport uzilishlariga olib keladi: masalan, 2024-yil dekabr oyida AGNKSNING yarmidan ko'pi o'z faoliyatini to'xtatdi, minglab haydovchilar Toshkent va viloyatlarda soatlab navbatda turishdi. 2025 yil fevral oyida vaziyat yana takrorlandi: mashinalar gaz uchun ertalab soat 5 dan bo'sh qoldi. Natijada taksi 40 foizga qimmatlashdi, yuklarni yetkazib berish kechiktirildi, bu shahar iqtisodiyotiga ko'p milliard dollarlik zarar keltirdi. Tashuvchilar benzinga o'tishga majbur (xarajatlarni darhol oshirish) yoki reyslarni qisqartirish. Shunday qilib, transportni energiya bilan ta'minlash so'nggi milning xarajatlari va ishonchliligi uchun muhim omil bo'ldi.

Xarajatlar tarkibi boshqa tarkibiy qismlarni ham o'z ichiga oladi: amortizatsiya va avtoulovlarga texnik xizmat ko'rsatish, soliqlar, IT/dispetcherlik xarajatlari, omborlarni ijaraga olish, qadoqlash va qadoqlash va boshqalar. Ammo bu maqolalarning ulushi kamroq. Bundan tashqari, samarasizlikdan yashirin yo'qotishlar mavjud: transportning kam yuklanishi keng tarqalgan muammo. Mutaxassislarning hisob-kitoblariga ko'ra, kompaniyalarning 40 foizigacha parkni samarasiz yo'q qilish bilan shug'ullanishadi: juda ko'p bo'sh yurish, marshrutda yarim bo'sh mashinalar, o'ylab topilmagan qaytish reyslari. O'zbekistonda bu ham dolzarbdir – chakana savdo tarqalib ketganda, yuklarni birlashtirish qiyin; yuk mashinasi yarim to'la tanasi bilan 100 km masofani bosib o'tishi odatiy hol emas. Sabablari-rejalashtirish va muvofiqlashtirishning kamchiliklari: savdo agentlari o'z vaqtida etarli miqdordagi buyurtmalarni to'play olmasligi mumkin, logistlar har doim ham etkazib berishni yaqin nuqtalarda sinxronlashtirmaydilar, ishlab chiqaruvchilar o'rtasida qo'shma logistika mavjud emas. Natijada, har bir kompaniya alohida-alohida katta xarajatlarni o'z zimmasiga oladi, garchi nazariy jihatdan xarajatlarning bir qismi hamkorlik orqali optimallashtirilishi mumkin (masalan, turli xil etkazib beruvchilarning yuklarini bitta marshrutga birlashtirish). Bozorda ishonch va integratsiya darajasi past bo'lsa-da, har kim faqat o'z zanjirini optimallashtiradi.

Yana bir jihat – kechiktirilgan to'lovlar tufayli moliyaviy yuk. Tarmoq chakana sotuvchilari bilan ishlash, garchi u katta hajmlarni ta'minlasa ham, uzoq to'lov davrlari bilan birga keladi: tovarlarni supermarketga etkazib berish orqali distribyutor 5-6 oy pul kutishi mumkin. Bu aylanma mablag'larni muzlatib qo'yadi va aslida xarajatlarning bir qismini logistlarning elkasiga o'tkazadi. Aksincha, kichik do'konlar bilan ishlash sizga tezroq to'lashga imkon beradi (ko'pincha bir necha hafta ichida yoki hatto etkazib berish paytida darhol). Shu sababli, ko'plab distribyutorlar paradoksal ravishda bir nechta yirik tarmoqlarga qaraganda ko'proq kichik mijozlarga xizmat ko'rsatishni afzal ko'rishadi – tez pul aylanishi potentsial ko'proq sotishdan ko'ra muhimroqdir. Biroq, bu yondashuv etkazib berish uchun ko'proq manzillarni anglatadi, ya'ni daromad birligi uchun logistika narxi yuqori. Umuman olganda, ayanchli tsikl: chakana savdoning tarqalishi so'nggi milga xarajatlarni oshiradi va bu xarajatlarni qoplash uchun mijozlar bazasini kengaytirish kerak (bundan ham ko'proq kichik nuqtalar), bu esa yukni yana oshiradi.

9.Xarajatlarni boshqarish ustuvorlik sifatida

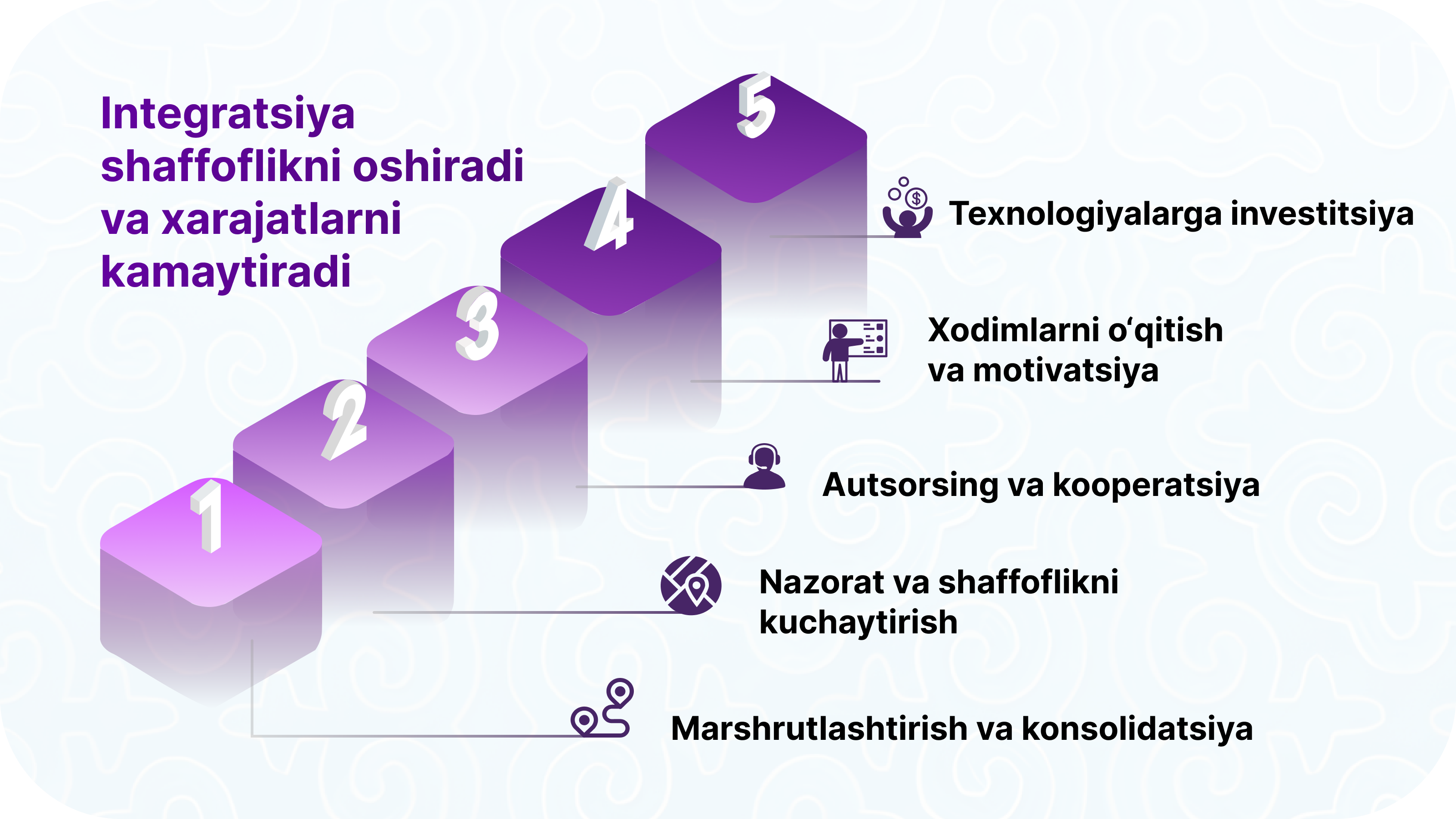

Bozorning barcha ishtirokchilari, so'nggi milni optimallashtirmasdan, FMCG-dagi foyda xarajatlar bilan iste'mol qilinishiga rozi. Shuning uchun logistika xarajatlarini kamaytirish №1 ustuvor vazifaga aylandi. Mashhur optimallashtirish usullari:

- Marshrutlash va konsolidatsiya: buyurtma geografiyasini hisobga olgan holda optimal marshrutlarni yaratishga imkon beradigan dasturiy routerlardan foydalanish. Kichik partiyalarni bitta reysga (multi-drop) maksimal darajada birlashtirish – masalan, 200 kg dan 5 ta reysni amalga oshirish o'rniga, barcha manzillarni qamrab olgan holda 500 kg dan 2 ta reys rejalashtirilgan. Bundan tashqari, teskari yuklarni qidirish: mashina bo'sh qaytib kelmasligi uchun u bozordan yoki xuddi shu yo'nalishda ketayotgan boshqa etkazib beruvchidan tovarlarni yuklaydi.

- Nazorat va shaffoflikni oshirish: kuzatuvni amalga oshirish sizga mashinalarning qaerdaligini ko'rish va ortiqcha kechikishlarni bartaraf etish imkonini beradi (bu haqda raqamlashtirish bo'limida batafsilroq). Agar Real vaqtda dispetcher haydovchining uzoq vaqt davomida bir nuqtada tushirilishini ko'rsa, siz keyingi tashrifni sozlashingiz yoki qo'shni buyurtmani boshqa Kurerga yo'naltirishingiz mumkin.

- Autsorsing va hamkorlik: ba'zi distribyutorlar o'zlarining katta parklarini saqlash o'rniga, eng yuqori davrlar uchun 3plni jalb qilishadi. Bu belgilangan xarajatlarni kamaytiradi. Birgalikda etkazib berish g'oyasi ham muhokama qilinadi: masalan, bir nechta ishlab chiqaruvchilar o'z mahsulotlarini bitta mashinada do'konlarga ("umumiy qozon"deb nomlangan) etkazib berishga kelishib olishadi. Evropa mamlakatlarida bunday modellar (qo'shma tarqatish uchun pulling omborlari) allaqachon mavjud, O'zbekistonda bu yo'nalishda faqat birinchi qadamlar mavjud.

- Kadrlar tayyorlash va motivatsiya: inson omili xarajatlarning muhim qismidir. Haydovchilarning xatolari, mantiqsiz haydash (aylanish, ishlamay qolish) – bularning barchasi pul. Shu sababli, kompaniyalar haydovchilarni tejamkor haydashga, tezkor xizmat ko'rsatish punktlariga texnik xizmat ko'rsatishga o'rgatadilar, yoqilg'i tejash, mijozlarning da'volari yo'qligi va jadvalning aniqligi uchun mukofotlarni joriy qildilar. Pul ishlash motivatsiyasi ekipajlarni yanada samarali ishlashga undaydi, bu esa birlik xarajatlarini bilvosita kamaytiradi (vaqt birligiga ko'proq etkazib berish, kamroq jarimalar va yo'qotishlar).

- Texnologiyaga investitsiyalar: Omborlarni avtomatlashtirish (WMS, konveyerlar) buyurtmalarni tanlashni tezlashtiradi, bu sizga mashinalarni o'z vaqtida parvozlarga yuborish va yuklanishini kutayotganda yoqilg'ining ishlamay qolishining oldini olish imkonini beradi. TMS (Transport Management System) ni amalga oshirish har bir sayohat uchun Real xarajatlarni hisobga olish va to'siqlarni topish vositalarini beradi. Relog ma'lumotlariga ko'ra, zamonaviy yo'riqchining joriy etilishi transport xarajatlarining pasayishi va etkazib berishning o'z vaqtida o'sishi bilan to'lanadi – ba'zi hollarda logistika xarajatlarini tejash 30% ga etdi.

Shuni ta'kidlash kerakki, hukumat inflyatsiyani ushlab turish uchun logistika xarajatlarini kamaytirish zarurligini ham ko'rmoqda. Markaziy bank transport uchun yoqilg'i narxining oshishi mahsulot narxining oshishiga olib kelishini aniq ko'rsatdi. Shu munosabat bilan davlat yoqilg'i tariflarini nazorat ostida ushlab turadi (gaz dvigatelli yoqilg'ini subsidiyalaydi, narxlarning oshishini kechiktiradi) va transportning yanada samarali turlarini rivojlantirishni rag'batlantiradi. Masalan, elektr transport vositalarini qo'llab-quvvatlash muhokama qilinmoqda: 2023 yilda parkning bir qismi elektr energiyasiga o'tishi uchun elektr transport vositalariga bojxona to'lovlari bekor qilindi. Hozircha bu faqat boshlanish (etkazib berish uchun elektr burgerlar deyarli yo'q), lekin ehtimol 5-10 yil ufqda shaharlarda so'nggi milya uchun tijorat evlari paydo bo'ladi – bu gazga bo'lgan ishonchni kamaytiradi va yoqilg'i xarajatlarini kamaytiradi (tungi zaryadlash arzonroq).

10.So'nggi mil to'siqlari va qiyinchiliklari: mahalliy xususiyatlar

Tadqiqot jarayonida O'zbekistondagi FMCG B2B yetkazib berish bozori ishtirokchilari duch keladigan bir qator asosiy muammolar va to'siqlar aniqlandi. Ularning aksariyati dunyo bo'ylab o'xshash, ammo mahalliy o'ziga xoslik ham mavjud. Asosiy muammolarni ko'rib chiqing:

1. Belgilangan muddatlar va xizmat ko'rsatish sifati. Yetkazib berish muddatining buzilishi chakana savdo uchun o'tkir og'riq bo'lib qolmoqda. Do'konlar mashinalarning kechikishi, buyurtmalarning to'liq to'ldirilmaganligi, tushirish paytida xatolar haqida shikoyat qiladilar. Raqobat kuchayib borayotgan bir paytda, hatto kichik do'konlar ham aniqlikni qadrlay boshlaydilar – agar bitta etkazib beruvchi doimiy ravishda kechiksa, egasi boshqasini topadi. So'rovlarga ko'ra, onlayn chakana sotuvchilarning 67 foizi so'nggi milda qiyinchiliklarga duch kelgan, bu esa mijozlarni yo'qotishiga olib kelgan. B2B segmentida yo'qotishlar unchalik ommaviy emas, lekin ayni paytda muhim: kichik do'kon ma'lum bir distribyutordan buyurtma berishni to'xtatishi mumkin, agar u tovarlarni kelishilgan soatga bir necha marta olib kelmasa va javonlar bo'sh bo'lsa. Buzilishlarning sabablari har xil: inson omili (haydovchi uxlab qoldi, manzilni noto'g'ri tushundi, ekspeditor butun partiyani etkazmadi), texnik muammolar (yo'lda mashinaning buzilishi), ob-havo sharoiti (yomg'ir, issiqlik, muz harakatni sekinlashtirdi), ma'lumotlar bazasidagi noto'g'ri manzillar (muammo dolzarbdir, chunki ko'plab ko'chalar qayta nomlanadi yoki do'konlarda aniq raqamlar-haydovchi qidirib yurishi mumkin). Bundan tashqari, O'zbekistonda mijozlar punktlari ko'pincha kelishuvlarni buzishadi: do'kon tushlikdan keyin olib kelishni so'rashi mumkin edi, lekin aslida u oldinroq yopilgan va mashina hech kimni topmagan. Chakana savdoning bir qismida rejalashtirish madaniyatining yo'qligi ham to'siqdir: "ertaga biron bir narsani olib keling", logistika hayotini murakkablashtirmaydi. Ushbu omillarning barchasi etkazib berishning sezilarli foizini jadvaldan chetga chiqish bilan birga olib keladi. Shu sababli, savdo nuqtalarining ishonchi va qoniqishi pasayadi, nizolar va o'zaro tanbehlar paydo bo'ladi. B2B-dagi xizmat asta-sekin birinchi o'ringa chiqadi: mutaxassislarning ta'kidlashicha, etkazib berish sifati B2B bozorida farqlovchi bo'lishi mumkin, agar tovarlarning o'zi raqobatchilarga o'xshash bo'lsa. Hozirda ba'zi distribyutorlar do'konlarning haydovchilar ishidan qoniqish ko'rsatkichlarini (yukdan keyingi so'rov) amalga oshirmoqdalar va ushbu baholashlardan xodimlarni mukofotlash uchun foydalanmoqdalar. Mijozlarga yo'naltirilgan bunday yondashuv hali ham yangi, ammo uni zarur deb hisoblaydigan kompaniyalar soni ortib bormoqda.

2. Shahar cheklovlari va infratuzilma to'siqlari. Yirik shaharlar, birinchi navbatda Toshkent, yuk transportiga cheklovlar tobora ortib bormoqda. 2024-yil 1-martdan boshlab Toshkentda eng yuqori soatlarda (7:00-10:00 va 17:00-20:00) >10 tonna yuk mashinalari qatnovi taqiqlangan. Shunga o'xshash cheklovlar boshqa yirik shaharlar uchun ham muhokama qilinmoqda. Maqsad tirbandlik va ekologik yukni kamaytirishdir. FMCG logistlari uchun bu etkazib berish jadvallarini qayta tuzish zarurligini anglatadi: yoki katta tonnalik transport derazadan soat 10:00 dan 17:00 gacha yoki kechasi kelishi yoki engil mashinalardan foydalanishi kerak. Ko'pgina distribyutorlar allaqachon 3 tonnagacha bo'lgan furgonlardan foydalanishga o'tishgan, ular taqiqlanmagan, ammo bu parvozlar sonini ko'paytiradi (bitta katta mashina o'rniga ikkita kichik mashina kerak bo'ladi). Toshkent hukumati muammoni tushunadi va 2025 yilda shaharga kiraverishda yuk mashinalari to'xtash joylarini qurish loyihasini taqdim etdi – u erda yuk mashinalari shoshilinch soatdan tashqarida kutib, keyin transportga ruxsat berilganda to'xtashlari mumkin. Shuningdek, ushbu markazlarda haydovchilar uchun lagerlar va dam olish maskanlari tashkil etilishi rejalashtirilgan. Bunday 5 ta ob'ektni qurish 2026 yilda boshlanadi va tungi etkazib berishni tashkil qilishni osonlashtirishi kerak. Shunga qaramay, kelajakda va hozirda cheklovlar ko'pincha hurmat qilinmaydi va tartibsizlikka olib keladi: yuk mashinalari hali ham ertalab shaharga ko'tarilib, tirbandlikni keltirib chiqaradi. To'siq-bu tushirish infratuzilmasining etishmasligi. Ko'pgina tumanlarda, ayniqsa tarixiy markazlarda (Samarqand, Buxoro, Xiva) yoki Toshkentning zich qurilgan mahallalarida do'konlar oldida yuk tushirish uchun jihozlangan joylar mavjud emas. Yuk mashinasi ko'pincha ikkinchi qatorda to'xtab, qisman ko'chani to'sib qo'yishi kerak, haydovchi va ko'chiruvchilar shoshilinch ravishda qutilarni yo'lakka tashlashlari kerak. Bu jarayonni sekinlashtiradi, baxtsiz hodisalar va mashinalar uchun jarimalar xavfini tug'diradi. Eng yuqori paytlarda bir qator nuqtalarga borish juda qiyin: tor ko'chalar mashinalar bilan to'lib toshgan, to'xtash uchun joy topish ahamiyatsiz ish emas. Logistlarning ta'kidlashicha: ba'zan Toshkent markazidagi bitta nuqtaga xizmat ko'rsatish uchun to'xtash joyini qidirish va tushirishni kutishni hisobga olgan holda 1,5–2 soatgacha vaqt ketadi. Bu erda ombor infratuzilmasining etishmasligini qo'shing - yaqin vaqtgacha mamlakatda a sinfidagi omborlar kam edi, ayniqsa sovuq bilan jihozlangan. Shu sababli, mahsulotlar ko'pincha ishlab chiqaruvchilardan to'g'ridan-to'g'ri do'konlarga tegishli oraliq saqlashsiz aralashdi, bu esa logistika sxemalarini murakkablashtirdi. Endi ishlar yaxshilanmoqda (infratuzilma bo'limiga qarang), ammo hali ham ko'plab viloyat markazlarida zamonaviy tarqatish markazlari mavjud emas. Xulosa: shahar muhiti o'z qoidalarini belgilaydi-tovarlarni etkazib berish uchun kompaniyalar hiyla ishlatishga majbur. Kechasi etkazib berish amaliyoti (do'kon yopilganda, tovarlar muhr ostida qoldiriladi yoki tungi xodimlar tomonidan qabul qilinadi), kichik transport uchun etkazib berishni maydalash, chekkalarda yuklarni tushirish. Bularning barchasi xarajatlarni oshiradi va ehtiyotkorlik bilan muvofiqlashtirishni talab qiladi.

3. O'z vaqtida va SLA uchun qat'iy talablar. O'zbekistonning chakana savdo tarmoqlari etkazib beruvchilarga G'arb kabi qattiq emas, ammo xizmat ko'rsatish talablarini kuchaytirish tendentsiyasi kuchaymoqda. Yirik tarmoqlar (Korzinka, Makro) shartnomalarda qabul qilish uchun vaqt oynalari, kechikish uchun jarimalar, etkazib berishning to'liqligi talablari ko'rsatilgan. On-Time in-Full (OTIF) kontseptsiyasi – o'z vaqtida va to'liq yetkazib berish – bu erda ham, ayniqsa xorijiy investorlar va tajriba almashish ta'siri ostida qo'llanila boshlandi. Shunday qilib, Makro 2023 yilda ta'minot zanjirlarini qayta tashkil etdi, inventarizatsiyani boshqarish bo'limini logistika bo'limi bilan birlashtirib, javonlarda tovarlarning mavjudligini ta'minlash va etkazib berish xizmatini yaxshilash uchun. Bu bilvosita etkazib beruvchilarni ham moslashtirishga majbur qiladi: ular etkazib berishni aniq jadvalga va to'liq nomenklaturaga muvofiq kutishadi, aks holda nosozlik butun zanjirga ta'sir qiladi. B2B logistikasida sla (Service Level Agreement) atamasi paydo bo'ladi: etkazib berishning KPI – lari belgilanadi-ombordan do'konga etkazib berishning maksimal vaqti, jadvaldan ruxsat etilgan og'ish, xizmat ko'rsatadigan hujjatlar foizi, tovarlarning xavfsizligi shartlari. Masalan, FARGO - mahalliy kurerlik xizmati-har bir majburiyat SLA tomonidan aniq ko'rsatkichlar va kafolatlar bilan ta'minlanganligini ochiq e'lon qiladi. Agar B2C xizmatida bir kunga kechikib etkazib berish mijozdan kechirim so'rash uchun sabab bo'lsa, B2B etkazib berishda kechikish moliyaviy jarimaga yoki tovarlarni qaytarishga olib kelishi mumkin (masalan, do'kon bayram uchun tort buyurtma qilishi mumkin – agar u bayramdan keyin olib kelingan bo'lsa, endi kerak emas). 2025 yilga kelib, sheriklar bilan SLA-da rasmiy ravishda ishlaydigan kompaniyalarning ulushi hali ham past, ammo ko'pchilik de-fakto umidlarga ega. Relog so'rovi shuni ko'rsatdiki, SLA-ga ega bo'lish 2027 yilga kelib odatiy holga aylanadi va tayyor bo'lmaganlar katta mijozlarni yo'qotish xavfi ostida. O'zbek logistlari uchun bu qiyin: jarayonlarning shaffofligi va intizomini oshirish kerak bo'ladi. Qattiq vaqt oynalarini bajarish ko'plab omillar bilan murakkablashadi-tirbandliklar, tushirish kechikishi, inson omili. Shuning uchun, bozor ishtirokchilari tushunishadi: raqamli nazoratsiz qilolmaysiz (siz mashinaning qaerdaligini va mijozga qancha vaqt ketishini bilishingiz kerak – uni qo'lda kuzatib bo'lmaydi). Bundan tashqari, katta tarmoqlar elektron hujjat aylanishini talab qila boshlaydi: qabul qilishni tezlashtirish uchun ular elektron hisob – fakturani oldindan olishni xohlashadi va etkazib berishdan keyin-elektron tasdiqlash. Bu ham sla elementidir: hujjatlarni almashish tezligi. Natijada, yuk tashuvchilar xizmat ko'rsatish paneli muqarrar ravishda o'sib borayotganini ko'rishadi-yoki siz mos kelasiz yoki shartnomani yo'qotasiz. Kichik etkazib beruvchilar zanjirlarning assortimentidan tushib ketgan holatlar allaqachon mavjud, chunki ular tovarlarni jadvalga muvofiq doimiy ravishda olib kela olmadilar.

4. Past shaffoflik va jarayonni boshqarish. An'anaga ko'ra, mamlakatda FMCG logistikasi konservativ edi: marshrut qog'ozda yoki Excelda rejalashtirilgan edi, haydovchi jo'nab ketdi va faqat qaytib kelganida u qancha etkazib bergani va qaerda muammolar bo'lganligi haqida xabar berdi. Haqiqiy vaqtda etkazib berish ko'rinishi yo'q edi-jo'natuvchi ham, qabul qiluvchi ham yukning qaerdaligini tezda aniqlay olmadilar. Bu juda ko'p samarasizlikni keltirib chiqardi: agar do'kon qo'ng'iroq qilib, " mening mahsulotim qayerda?, dispetcher haydovchiga murojaat qilishdan boshqa javobni bilmas edi. Agar fors-major holatlari (buzilish, tirbandlik) ro'y bergan bo'lsa, ma'lumot juda kech bo'lishi mumkin. Ko'pgina kompaniyalar so'nggi milni raqamlashtirishning past darajasi avariyalarning betartibligiga bevosita ta'sir qilishini tan olishadi. Monitoring tizimlarisiz har qanday kutilmagan o'zgarishlar jarayonni bezovta qiladi. Hozirda vaziyat o'zgara boshladi: so'rovda qatnashgan kompaniyalarning 27 foizi mijozlar uchun yetkazib berishni kuzatishni amalga oshirgan, 23 foizi yetkazib berishdan keyin fikr-mulohazalarni yig'ishgan, ba'zilari do'konlar uchun ishonch telefonini o'rnatgan. Ammo shunga qaramay, bozor ishtirokchilarining aksariyati etkazib berishlarning onlayn rasmiga ega emaslar. Eng yaxshi holatda, dispetcher haydovchi bilan telefon aloqasiga ega. Mijoz o'zining barcha arizalarining holatini ko'rishi mumkin bo'lgan yagona ma'lumot markazi yo'q. Natijada, shaffoflikning etarli emasligi jiddiy muammo bo'lib qolmoqda: bu vaqtni nazorat qilishni qiyinlashtiradi, kechikish haqida oldindan ogohlantirishga imkon bermaydi va buzilish sabablarini tahlil qilishga xalaqit beradi. Ko'pgina rahbarlar KPI dashboardlarini oxirgi milda ko'rishni xohlashlarini tan olishadi – % o'z vaqtida etkazib berish, o'rtacha kechikish, bir nuqtada bo'sh vaqt, buyurtma bo'yicha masofa va boshqalar-ammo hozircha ular shunchaki ma'lumotlarga ega emaslar. Bunday vositalarni joriy etish kelgusi yillar masalasidir, aks holda tarmoqlar bilan aloqa qilish tobora qiyinlashib boradi (ular ham ob'ektiv ma'lumotlarni talab qiladi). Shunisi e'tiborga loyiqki, madaniy omil ham ta'sir qiladi: ba'zi haydovchilar avtonom ishlashga odatlangan va kuzatuvdan ehtiyot bo'lishadi ("ular mening har bir harakatimni kuzatib boradilar"). Buni motivatsiya orqali engib o'tish kerak: monitoring jazo uchun emas, balki yordam uchun ekanligini tushuntiring va hatto shaffof ish uchun bonuslarni kiriting (masalan, barcha fikrlar bajarilgan va tizimda qayd etilgan – mukofot). Mutaxassislarning ta'kidlashicha, raqamli tizimlarsiz SLA nazorati mumkin emas. Shunday qilib, shaffoflik yo'li vaqtning muqarrar talabidir.

5. Malakali kadrlar etishmasligi. Logistika nafaqat mashinalar, balki odamlar hamdir. O'zbekistonda professional haydovchilar, ekspeditorlar va logistika menejerlari etishmasligi masalasi keskin. Haydovchilarning o'rtacha yoshi o'sib bormoqda, yoshlar oqimi cheklangan (ish qiyin, sharoitlar eng jozibali emas). Ko'pgina tajribali haydovchilar chet elga borishni afzal ko'rishdi, bu erda ish haqi yuqori yoki taksi sohasiga ketishdi (u erda shaharda ish haqi ko'pincha taqqoslanadi va ish osonroq bo'ladi). Natijada, kompaniyalarda xodimlarning qarishi sodir bo'ladi: 50 yoshdan oshgan haydovchilar, ular hali ham brendni ushlab turishadi, ammo tez orada nafaqaga chiqadilar, ammo ular o'zgarmaydilar. Bu buzilish xavfiga olib keladi (stavkalarni oshirish, qayta ishlash uchun pul to'lash kerak) va xizmat ko'rsatish sifatining pasayishi (yosh baquvvat yoshlar kam, qariyalar esa sekinroq ishlashlari mumkin). Bundan tashqari, qolganlarning malakasi juda ko'p narsani talab qiladi: ko'pincha haydovchilar mijozlarga e'tibor berish asoslarini bilishmaydi – ular qabul qiluvchiga baqirishlari, javonga tushirishga yordam bermasliklari va hokazo. Xodimlarni xizmatga o'rgatish hali ham kamdan-kam uchraydi, garchi ilg'or kompaniyalar allaqachon "haydovchi kompaniyaning yuzi sifatida"treninglarini o'tkazmoqdalar. Logist-menejerlar orasida tanqislik mavjud: "logistika menejeri" kasbi yaqinda talabga aylandi, tizimli ma'lumotga ega mutaxassislar ko'p emas. Ko'pincha ular logistikaga boshqa sohalardan kelib, amalda o'rganadilar. Bu ba'zida Suboptimal echimlarga va sekin innovatsiyalarga olib keladi (agar rahbar TMS qanday ishlashini bilmasa, u uni targ'ib qilmaydi). Ombor xodimlari alohida muammo: bozor ishtirokchilarining fikriga ko'ra, 73% ombor xodimlarining malakasi pastligidan shikoyat qiladi. Ammo oxirgi milning o'z vaqtida bajarilishi omborning ishlashiga bevosita bog'liq – agar buyurtma uzoq vaqt davomida to'ldirilsa, mashina keyinroq ketadi. Ko'pgina omborlar aylanma, intizomning pastligi, uskunalar bilan ishlash ko'nikmalarining etishmasligidan aziyat chekmoqda. Bularning barchasi bitta kadrlar muammosining qismlari. Yechim sanoatning jozibadorligini oshirishda ko'rinadi: ish sharoitlarini yaxshilash (sug'urta, normallashtirilgan jadval), o'qitish va martaba o'sishi. Ba'zi kompaniyalar allaqachon haydovchilarga ijtimoiy paketni taqdim etadilar, xavfsiz haydash uchun mukofotlanadilar, kadrlar zaxirasini tuzadilar – yangi boshlanuvchilarni stajirovkada o'qitadilar. Yangi texnologiyalar, shuningdek, qisman echim sifatida qaraladi: masalan, haydovchini ofis bilan bog'lash uchun chatbotlardan foydalanish (ular tezda qo'llab-quvvatlanishi uchun) yoki manzilni topish stressini kamaytiradigan navigatsiya tizimlari. Ammo insonning roli butunlay olib tashlanmaydi, shuning uchun sanoat inson kapitali uchun boshqa tarmoqlar (taksi, xalqaro transport, xizmat ko'rsatish sohasi) bilan raqobatlashadi. Ushbu qiyinchilik yanada kuchayadi – 2027 yilga kelib haydovchilar taqchilligi va ularning narxi hamma joyda oshishi kutilmoqda.

6. Tartibga soluvchi o'zgarishlar va byurokratiya. To'siqlar qatoriga logistlardan moslashishni talab qiladigan qoidalardagi tezkor o'zgarishlar kiradi. Asosiy misol-elektron tovar-transport schyot-fakturalarini (ettn) joriy etish. Vazirlar Mahkamasining 673-sonli qaroriga muvofiq, 2024 yil 1 iyuldan boshlab barcha tashkilotlar TTNNI faqat elektron shaklda rasmiylashtirishlari shart. Yirik soliq to'lovchilar 1 apreldan, qolganlari iyuldan ko'chib o'tishdi. Bu jiddiy islohot: odatiy qog'ozlar endi ro'yxatga olinmaydi, siz har bir transportni eri orqali onlayn tizimda ro'yxatdan o'tkazishingiz kerak. Katta tarmoq sotuvchilari uchun o'tish nisbatan muammosiz o'tdi-ularda allaqachon Edo tizimlari mavjud edi. Ammo ko'plab o'rta va kichik firmalar qiyinchiliklarga duch kelishdi: men elektron kalitlarni sotib olishim, soliq-servisda yoki EDI operatorlari (Didox, Faktura va boshqalar) orqali ishlashni o'rganishim kerak edi. Dastlab, nosozliklar yuz berdi, biron bir joyda odamlar ettn-ni rasmiylashtirishga vaqtlari yo'q edi va baribir qog'oz shakllarini chop etishdi. Qonun faqat texnik nosozlik (tasdiqlangan) bo'lsa, qog'oz varaqasiga ruxsat beradi – bu biznesni innovatsiyalarni tezroq o'zlashtirishga majbur qildi. 2024 yilning kuziga kelib, ko'pchilik moslashtirildi: Edo operatorlari har oy yuz minglab ETTNALAR muvaffaqiyatli yozilishini xabar qilishdi. Logistlar uchun ortiqcha narsa shundaki, endi hujjat yo'qolmaydi yoki soxtalashtirilmaydi va ma'lumotlar barcha tomonlar uchun mavjud. Ammo kamchiliklari ham bor: siz noutbuk/planshetni joylarda imzolash uchun olib yurishingiz kerak (yoki ekspeditorga alohida eri bering). Kompyuterdan qanday foydalanishni bilmaydigan haydovchi uchun bu oson emas. Ba'zi kichik qabul qiluvchilar (qutilar) elektron imzoga ega emaslar, ya'ni schyot – faktura imzolanmagan holda osilgan-rasmiy ravishda buzilish. Umuman olganda, hujjat aylanishini raqamlashtirish uzoq muddatli foydali bo'lsa-da, qisqa vaqt ichida bosh og'rig'ini qo'shdi. Boshqa tartibga solish talablari sanitariya me'yorlarini o'z ichiga oladi (oziq – ovqat mahsulotlarini tashish uchun ekspeditorlardan sanitariya daftarlari, transport yuvish vositalarida yuvish vositalari va boshqalar kerak) - kichik biznes uchun qonunning butun harfiga rioya qilish qiyin va operatsion xarajatlarni oshiradi. Haydovchilar yo'llarda yo'l harakati politsiyasi nazorati kuchayganidan, kechikishlar bilan bog'liqligidan shikoyat qiladilar. Shuningdek, elektron tizimning rivojlanishi bilan soliq QQSni hisoblash uchun etkazib berishni aniq hisobga olishni talab qiladi – schyot-fakturadagi har qanday xato qarz miqdorining 20 foizigacha jarimaga tortilishi mumkin. Bularning barchasi ma'muriy masalalarga ko'proq e'tibor berishga, resurslarni jismoniy etkazib berishdan chalg'itishga majbur qiladi. Biroq, tan olish kerak: tartibga soluvchi yangiliklar (e-TTN va boshqalar) shaffof sharoitlar va teng o'yin qoidalarini yaratadi, bu kelajakda bozorni yaxshilaydi. Vijdonli o'yinchilar faqat g'alaba qozonishadi va kulrang sxemalar o'ladi. Asosiysi, moslashish davridan omon qolish.

To'siqlarni sarhisob qilish: O'zbekistondagi so'nggi mil-bu ko'plab elementlardan tashkil topgan murakkab jumboq. FMCG-ni butun mamlakat bo'ylab muvaffaqiyatli etkazib berish uchun kompaniyalar shahar cheklovlari o'rtasida harakat qilishlari, xizmatga sarmoya kiritishlari, xodimlarni o'qitishlari, texnologiyalarni joriy etishlari va tartibga solish masalalari bo'yicha rasmiylar bilan hamkorlik qilishlari kerak. Ammo aynan shu qiyinchiliklarni engib o'tishda raqobatbardoshlik mustahkamlanadi: bunday sharoitda samarali ishlashni o'rganganlar bozorda etakchi o'rinni egallaydilar.

Mutaxassis fikri

Samerxanov AyratRivojlantirish direktori

Orient Logistics

bozoriga xalqaro kompaniyalarning kirib kelishi va iqtisodiyotning jadal rivojlanishi logistika operatsiyalarining hajmi va sifatiga bo‘lgan talablarni oshirmoqda. Mamlakatda aholi o‘rtacha yillik o‘sishi qariyb 2% ni tashkil etayotgan bo‘lsa-da, logistika tajribasiga ega kadrlar yetishmayapti. IMS, WMS, TMS bilan ishlash ko‘nikmalariga ega xodimlar esa HR-menejerlar tomonidan faol ravishda “ov” qilinayotgan qimmatli resursga aylanmoqda. Kompaniyamiz esa ichki iste’dodlarni rivojlantirish (internal talent development) yo‘nalishini ustuvor vazifa qilib olgan.O‘zbekiston

Yuk tashuvchilar ham yangi mijoz talablariga moslashishiga to‘g‘ri kelmoqda. Endilikda haydovchilar faqat bir nuqtadan ikkinchi nuqtaga borish bilan cheklanib qolmay, ekspeditorlik funksiyalarini ham bajarishmoqda (tovarlarni savdo nuqtalariga mustaqil topshirish va tovar-hujjatlarini rasmiylashtirish).

2025 yilda logistlar uchun asosiy muammo bo‘lib, hamon o‘z vaqtida yetkazib berilmaslik qolmoqda. Shu sababli ko‘plab yirik bozor ishtirokchilari yetkazib beruvchilar bilan tuzilgan shartnomalarni qayta ko‘rib chiqib, o‘z vaqtida yetkazib berish va servis darajasi bo‘yicha qat’iy talablarni belgilay boshladi.

Raqamlashtirish darajasining pastligi oxirgi milda yetkazib berish KPI ko‘rsatkichlari va servis darajasi bo‘yicha zarur shaffoflikni ta’minlay olmayapti. Ko‘pchilik tashuvchi va logistika kompaniyalari hali onlayn yetkazib berish statuslari va furgonlardagi harorat bo‘yicha ma’lumotlarni taqdim eta olmayapti. Shu sababli TMS va transportni onlayn monitoring qilish tizimlarini joriy etish bo‘yicha trend kuzatilmoqda.

Oxirgi milda, standart – noto‘g‘ri manzillar bilan bog‘liq muammolardan tashqari, o‘z vaqtida yetkazib berishga salbiy ta’sir qiluvchi quyidagi omillarni ajratib ko‘rsatish mumkin:

• aholi orasida past darajadagi parking madaniyati (tartibsiz to‘xtash).

• qish mavsumida yoqilg‘i barqaror mavjud emasligi va AYoQShlardagi navbatlar;

• Yuk tushirish zonalarining mavjud emasligi;

•qiyin kirish yo‘llari;Shuni ta’kidlash lozimki, 2025 yilning ikkinchi yarmida Toshkent shahar hokimligi yo‘l chiziqlari (razmetka) chizilishini, shuningdek, pullik parkinglar va jarima tizimini joriy etishni qo‘llab-quvvatladi. Bu esa shahardagi parking jarayonini tartibga solish va me’yorlashtirishga xizmat qildi.

Mutaxassis fikri

Tog‘rul Xalafov

Chief Operational Support Officer yoki Operatsion qo‘llab-quvvatlash direktori

Asvad LogisticO‘zbekistonda so‘nggi mil bozori shunday bosqichga kirdiki, endi tezlik va servis sifati asosiy raqobat maydoniga aylandi. Jadvaldan kichik og‘ishlar ham savdo nuqtalarida sotuvning yo‘qolishiga olib keladi, uzilishlarning eng keng tarqalgan sabablari esa — inson omili, manzilning noto‘g‘riligi, ob-havo sharoitlari va chakana savdoning intizomi pastligi. Muammoning yechimi majburiy raqamlashtirishni talab qiladi: marshrutlar, ETA, yetib kelish vaqtining nazorati, yetkazib berish faktlarini qayd etish. Haydovchilar va ekspeditorlarning servis madaniyati strategik aktivga aylanmoqda, mijozlarning qoniqish darajasi bo‘yicha KPI esa — boshqaruvning zaruriy instrumenti.

Infratuzilma va shahar muhiti logistika bosimini kuchaytirmoqda. Yuk mashinalari uchun kirish cheklovlari, parkovka joylarining yo‘qligi va murakkab ko‘cha topologiyasi yetkazib berishni qimmatroq qilmoqda — bu trend allaqachon qaytmas. Eng oqilona strategiyalar avtoparkni diversifikatsiya qilish, yetkazib berishning bir qismini tungi oynalarga o‘tkazish va dinamik marshrutlash tizimlarini joriy etishni o‘z ichiga oladi. Shahar logistika xablarining paydo bo‘lishi (taxminan 2026–2027) gacha biznes mustaqil moslashishga majbur bo‘ladi.

Riteyl SLA talablarini kuchaytirmoqda: barqarorlik, yetkazib berishning aniqligi, OTIF va elektron hujjat almashinuvi tarmoq standartiga aylanmoqda. Onlayn nazoratsiz so‘nggi mil (GPS, ePOD, mobil ilovalar, og‘ishlar statistikasi) da barqaror operatsiyalar imkonsiz. Raqamlashtirish alohida nuqtalarda emas, yagona operatsion model sifatida joriy etilishi kerak.

Kadrlar yetishmovchiligi — uzoq muddatli xavf: haydovchilarning qarishi, yoshlarning taksiga o‘tishi, ombor xodimlarining malakasi pastligi. Yechim — o‘qitish, ustoz-shogird amaliyoti, servisni rivojlantirish, haydovchi kasbining maqomini oshirish, sug‘urtalash va motivatsion dasturlar.

Regulyator o‘zgarishlar raqamli yo‘nalishni kuchaytiradi: ETTNga o‘tish muqarrar, biroq xatolarni kamaytirish uchun EDOni WMS/TMS bilan integratsiya qilish hamda keng ko‘lamli o‘qitishni talab qiladi.

Texnologiyalar, servis standartlari va xodimlar malakasiga endi-yoq tizimli sarmoya kiritayotgan kompaniyalar — ertangi yetakchilardir.

11.Infratuzilmani rivojlantirish va innovatsiyalar

Zamonaviy ombor majmualari.

Yaqin vaqtgacha o'zbek logistikasining zaif tomoni saqlash va tarqatish infratuzilmasi edi. Oziq-ovqat omborlarining aksariyati eski uslubda bo'lib, qo'lda ishlov berish, cheklangan harorat va kichik sig'imga ega edi. Biroq, vaziyat tez o'zgarib bormoqda. Eng yirik chakana sotuvchilar va distribyutorlar xalqaro darajadagi tarqatish markazlariga (RC) sarmoya kiritadilar. Yorqin misol - Korzinka 2025 yilda Toshkentda 49 000 m2 maydonga ega yangi tarqatish markazini ishga tushirdi. Ushbu obyekt yangi avlod maxsus sanoat zonasi hududida joylashgan va butun Markaziy Osiyodagi eng yirik logistika majmuasiga aylangan. RC turli toifadagi tovarlar uchun to'rtta harorat zonalarini (chuqur muzlatish, sovutish, oddiy saqlash va quruq ombor) birlashtiradi. Xitoy, Turkiya, Belarus, Rossiyadan 145 ta yuklash-tushirish darvozalari va zamonaviy texnika bilan jihozlangan – barchasi EDGE Advanced xalqaro energiya samaradorligi standartlariga muvofiq sertifikatlangan. Markaz 500 ga yaqin supermarketlarni tovar bilan ta'minlay oladi-kelajakda tarmoq o'sishi uchun Marj bilan (hozirda korzinkada 120 ga yaqin do'kon mavjud). Ushbu RC – ning kiritilishi umumiy maydoni ~30 ming m2 bo'lgan 4 ta eski saytni yopishga imkon beradi-barcha operatsiyalar yangi ob'ektga o'tadi. Do'konlarga etkazib beruvchilarning to'g'ridan-to'g'ri etkazib berilishini sezilarli darajada qisqartirish va asosiy oqim markazdan o'tayotganda modelga o'tish kutilmoqda, bu esa javonlarning to'ldirilishini va tarmoq bo'ylab assortimentning mavjudligini oshiradi. Loyiha 1000 dan ortiq ish o'rinlarini yaratadi va mahsulotlarni sinovdan o'tkazish uchun 96 moduldan iborat 24 soatlik sifatli laboratoriyani o'z ichiga oladi.

Yana bir misol – Balton Trading Asia (bta). Ushbu kompaniya 2024 yilda "lift" ombor majmuasini qurdi va mintaqadagi birinchi 3PL operatorlaridan biri bo'lib, nufuzli breeam eko-sertifikatini (juda yaxshi baho) oldi, avval loyiha bosqichida, so'ngra qurilish natijalariga ko'ra. Bta barqaror qurilish tamoyillarini amalga oshirdi: energiya tejaydigan uskunalar, qayta tiklash tizimlari, yashil materiallar. Kompleks breeamning 61,1 foizini oldi, bu esa Yevropaning ilg'or amaliyotlariga muvofiqligini tasdiqladi. O'zbekiston uchun bu muhim voqea-ilgari logistika binolari bunday qat'iy standartlarga muvofiq sertifikatlanmagan. Ekologik toza ombor shuni ko'rsatadiki, biznes samaradorlikni atrof-muhit oldidagi mas'uliyat bilan birlashtirishga tayyor. BTA eng yuqori xalqaro standartlarga yo'naltirilgan infratuzilmaga sarmoya kiritayotganini ta'kidlaydi va buni barqaror o'sish strategiyasining bir qismi deb biladi.

Zamonaviy RCLARNING asosiy ahamiyati nafaqat maydon, balki jarayonlarni avtomatlashtirishdir. Yangi omborlar WMS tizimlari, konveyer liniyalari, saralashchilar bilan jihozlangan. Ba'zilar qabul qilish va jo'natishni tezlashtirish uchun ovozli tanlov, shtrix-kod tizimlaridan foydalanadilar. Katta tarqatish markazlarida avtomatik stakerlar, robotli saqlash xujayralari paydo bo'ladi-hozircha alohida bo'lsa ham, lekin tendentsiya o'rnatildi. Masalan, snack distribyutorlaridan biri wms va voice-picking-ni amalga oshirdi, bu buyurtmani yig'ish tezligini 20% ga oshirdi va xatolarni deyarli yo'q qildi. Bu to'g'ridan-to'g'ri oxirgi milda aks etadi: mashinalar o'z vaqtida to'ldirilgan palletlarni oladi va "Stokda tayyor emas" tufayli kechikish foizi deyarli nolga tushdi. Bunday texnologiyalar bozor rahbarlari orasida to'plangan bo'lsa-da, yirik tarmoqlar va 3PL birinchi o'rinda turadi. O'rta va kichik kompaniyalar ko'pincha "eski uslubda" ishlaydi (qog'oz varaqalari, qo'lda buxgalteriya hisobi), ammo 2024 yilda elektron TTNNING joriy etilishi ularning jarayonlarini raqamlashtirishni tezlashtirdi. Omborlardan tashqari, shaharlarda so'nggi mil infratuzilmasi rivojlanmoqda: kichikroq mintaqaviy tarqatish markazlari, Kross-doking punktlari ochilmoqda. Masalan, Korzinka Markaziy RCDAN tashqari Farg'ona vodiysida meva va sabzavotlar uchun kichik ombor quradi, shunda yangi mahsulotlar Sharqiy viloyatlarga yaqinroq bo'ladi.

Transport infratuzilmasi.

Davlat yo'llar va logistika markazlariga faol sarmoya kiritmoqda. Magistral yo'llarni rekonstruksiya qilish davom etmoqda (Toshkent — Samarqand, Buxoro–Navoiy–Nukus va boshqalar), shaharlar atrofida aylanma yo'llar qurilmoqda. Toshkentning o'zida markazni tranzit yuklardan tushirgan yangi halqa avtomobil yo'li (TKAD) qurib bitkazildi. Shuningdek, poytaxt chegarasida brt (bus rapid transit) tezkor magistral tizimi rejalashtirilgan bo'lib, u jamoat va ehtimol tijorat transporti uchun alohida yo'laklarni ajratib, yuk oqimlariga bilvosita ta'sir qiladi. Shaharga kirish joylarida, aytib o'tilganidek, yuk terminallari va yuk mashinalarini kutish uchun to'xtash joylari ishlab chiqilgan. Xalqaro kontekstda O'zbekiston transport yo'laklarini rivojlantirmoqda: Xitoy–Qirg'iziston–O'zbekiston temir yo'l liniyasi ochildi (hozircha sinov rejimida), chegara o'tish joylari modernizatsiya qilinmoqda. Bu importga ko'proq ta'sir qiladi, ammo bu oxirgi milga ham ta'sir qiladi – mamlakatga etkazib berishni tezlashtirish ichki tarqatishni yaxshiroq rejalashtirishga imkon beradi.

2030 yilga qadar yangi Toshkent aeroporti loyihasini alohida ta'kidlash joiz, u yerda Dubay (0,5 mln tonna yuk o'tkazish qobiliyati) namunasidagi yirik yuk terminali rejalashtirilgan. Agar ushbu loyiha amalga oshirilsa, so'nggi mil logistlari tezkor tarqatish operatsiyalari imkoniyatiga ega bo'lgan zamonaviy yuk tashish markaziga ega bo'ladilar (hozirgi Toshkent aeroporti haddan tashqari Yuklangan va yuklarni etkazib berish 2-4 kun davom etishi mumkin). Umuman olganda, infratuzilmani yaxshilash hukumatning ustuvor yo'nalishlaridan biridir: yo'llar va aeroportlardan tashqari, ular uy – joy qurilishiga (yangi uy-joy massivlari-yangi do'konlar va mijozlar), savdo markazlariga, sanoat zonalariga sarmoya kiritadilar. Bularning barchasi logistika uchun faoliyat sohasini kengaytiradi va tegishli imkoniyatlarni talab qiladi.

Raqamlashtirish va texnologiya.

Infratuzilma nafaqat "apparat", balki "dasturiy ta'minot" hamdir. O'zbekistonda logistikani raqamlashtirish darajasi jadal o'sishni boshladi. Bunga bozor omillari (raqobat, sheriklarning talablari) va davlat tashabbuslari (masalan, xuddi shu majburiy e-schyot-faktura) yordam beradi. Kuzatuvlarga ko'ra, yirik federal o'yinchilar (shu jumladan Rossiya Federatsiyasidagi X5 magnit kabi xorijiy o'yinchilar) uzoq vaqtdan beri IT-ta'minot zanjirini boshqarish platformalarini joriy qilishgan, ammo kichiklari ortda qolmoqda. Bizning rasmimiz o'xshash: tarmoq chakana sotuvchilari (Korzinka, Makro) integratsiyalashgan ERP va TMS echimlariga o'tmoqdalar. Masalan, Makro moliya va inventarizatsiyani boshqarish uchun sap S/4hana-ga muvaffaqiyatli ko'chib o'tdi. Bu etkazib berishga bilvosita ta'sir qiladi: tizim avtomatik ravishda buyurtmalarni va do'konlarni to'ldirish jadvalini hisoblab chiqadi va shu bilan logistika uchun yanada tekis va oldindan aytib bo'ladigan dasturlar oqimini hosil qiladi. Distribyutorlar marshrutlash va dala savdosi uchun ixtisoslashgan dasturlardan foydalanishni boshlaydilar. Durust 2011-yilda o'zining tarqatish biznesini avtomatlashtirish uchun Smartup tizimini joriy qilgan va qog'oz tartibidan voz kechgan. Endi Smartup va shunga o'xshash platformalar savdo agentlariga buyurtmalarni planshetda to'plash, ularni darhol ofis va omborga o'tkazish va logistiklarga savdo nuqtalarini chetlab o'tishning maqbul yo'nalishlarini ko'rish imkonini beradi. DURUST ishida avtomatlashtirish hujjatlardagi chalkashliklarni bartaraf etdi va jamoaning samaradorligini sezilarli darajada oshirdi. Raqamli vositalar mijozlar bilan o'zaro aloqalar darajasida ham paydo bo'ladi: ba'zi sotuvchilar do'konlarga mobil ilovalar yoki veb-portallar orqali ariza berishni taklif qilishadi. Hozircha bu alohida holatlar, ammo tendentsiya mavjud. O'zbekistonda bir ichimlik distribyutorida mijozlarni chetlab o'tishning optimal yo'nalishini avtomatik ravishda yaratadigan agentlar uchun namuna ilovasi joriy etildi. Umuman olganda, raqamli vositalarning kirib borishi o'sib bormoqda: eng yirik kompaniyalar dasturlarni boshqarish uchun ilg'or TMS, GPS/GLONASS Tracking, bulutli xizmatlardan foydalanadilar. O'rta korxonalar ko'pincha Excel va WhatsApp bilan cheklangan, ammo o'zgarish zarurligini tushunishadi. Mutaxassislarning prognozlariga ko'ra, 2026 yil so'nggi mil raqamli transformatsiyasida burilish nuqtasi bo'ladi – kim endi boshlamasa, sheriklarning imkonsiz talablariga duch keladi va umidsiz ravishda ortda qoladi.

Amalga oshiriladigan yoki muhokama qilinadigan aniq texnologik echimlar: