⚠️ Обращаем ваше внимание: при использовании и распространении данного исследования, пожалуйста, указывайте авторство компании Relog.

Введение: что произошло с «последней милей» FMCG в Казахстане за 3 года

Если описать 2023–2025 одним предложением, то оно будет таким:

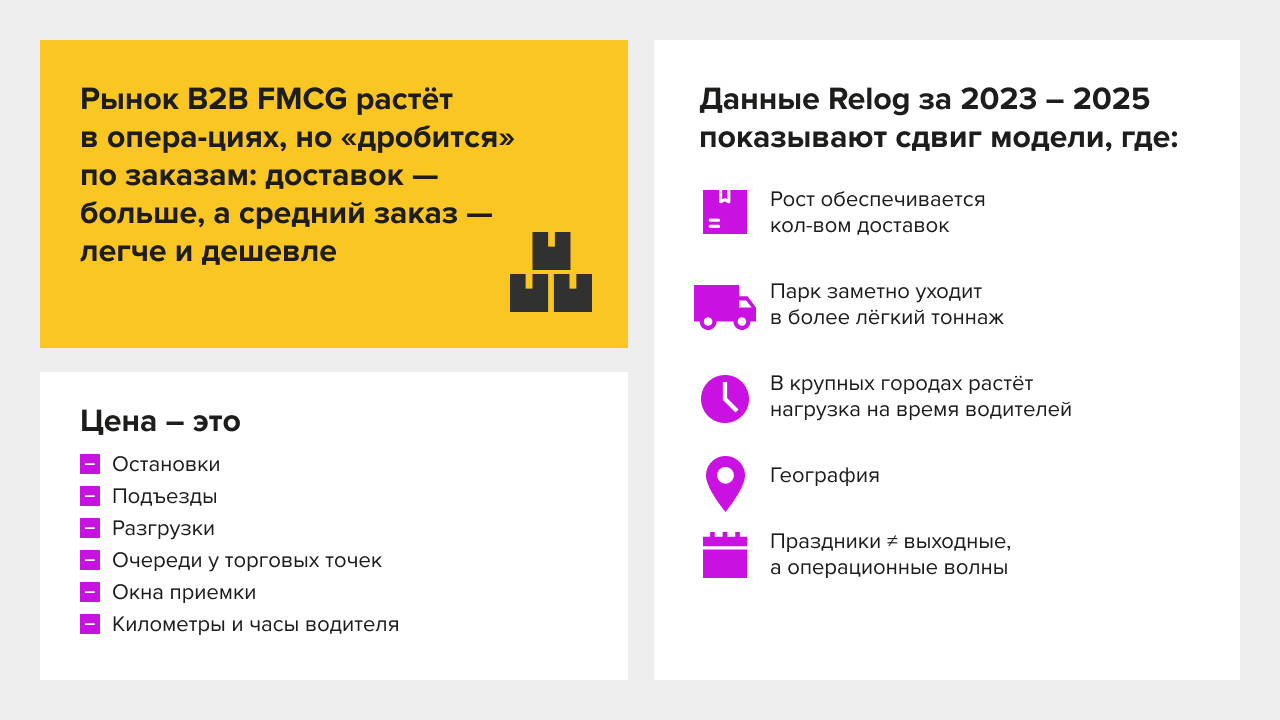

Рынок B2B-доставки FMCG резко вырос в объёме операций, но начал «дробиться» по заказам: доставок стало заметно больше, а средний заказ — легче и дешевле.

Это принципиально меняет экономику последней мили. Потому что в B2B-дистрибуции FMCG «ценой» является не только килограмм и не только выручка в накладной. Цена — это остановки, подъезды, разгрузки, очереди у торговых точек, окна приёмки, километры и часы водителя.

Данные Relog за 2023–2025 показывают сдвиг в сторону модели, где:

- рост обеспечивается количеством доставок, а не пропорциональным ростом «денег и веса»;

- парк заметно уходит в более лёгкий тоннаж;

- нагрузка по времени на водителей в крупных городах растёт;

- география (внутри городов и между городами) становится ключевым фактором планирования;

- праздники перестают быть «просто выходными» — это операционные волны, которые надо уметь ловить заранее.

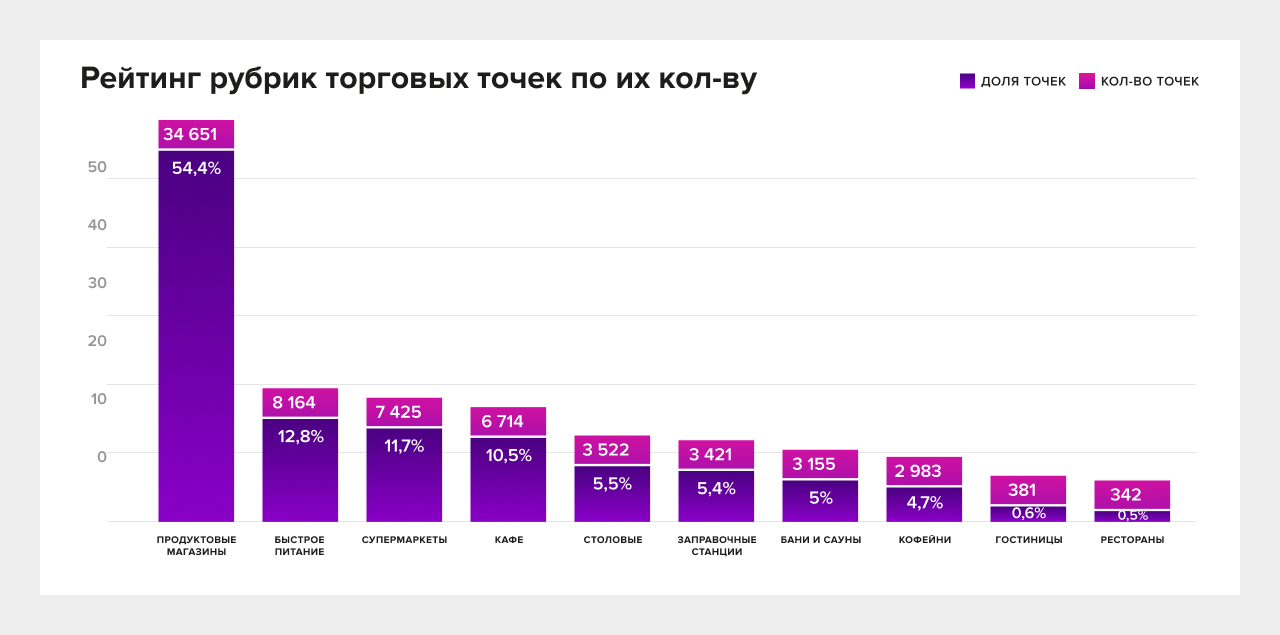

Блок 1. Ключевые игроки и каналы дистрибуции FMCG.

К 2025 году рынок FMCG-дистрибуции Казахстана окончательно перешёл из стадии фрагментированной модели к структурированной мультиканальной системе. Рост производства продовольствия усилил нагрузку на логистику: по данным INFOLine, за 2017–2025 гг. выпуск продуктов питания вырос более чем в 1,5 раза, напитков — более чем в 2 раза. Если в 2017 году совокупный объём производства составлял около 1,8 трлн тенге, то к 2025 году он превысил 5 трлн тенге. Такой прирост объективно требует более плотного покрытия торговых точек и усиления роли профессиональных операторов последней мили.

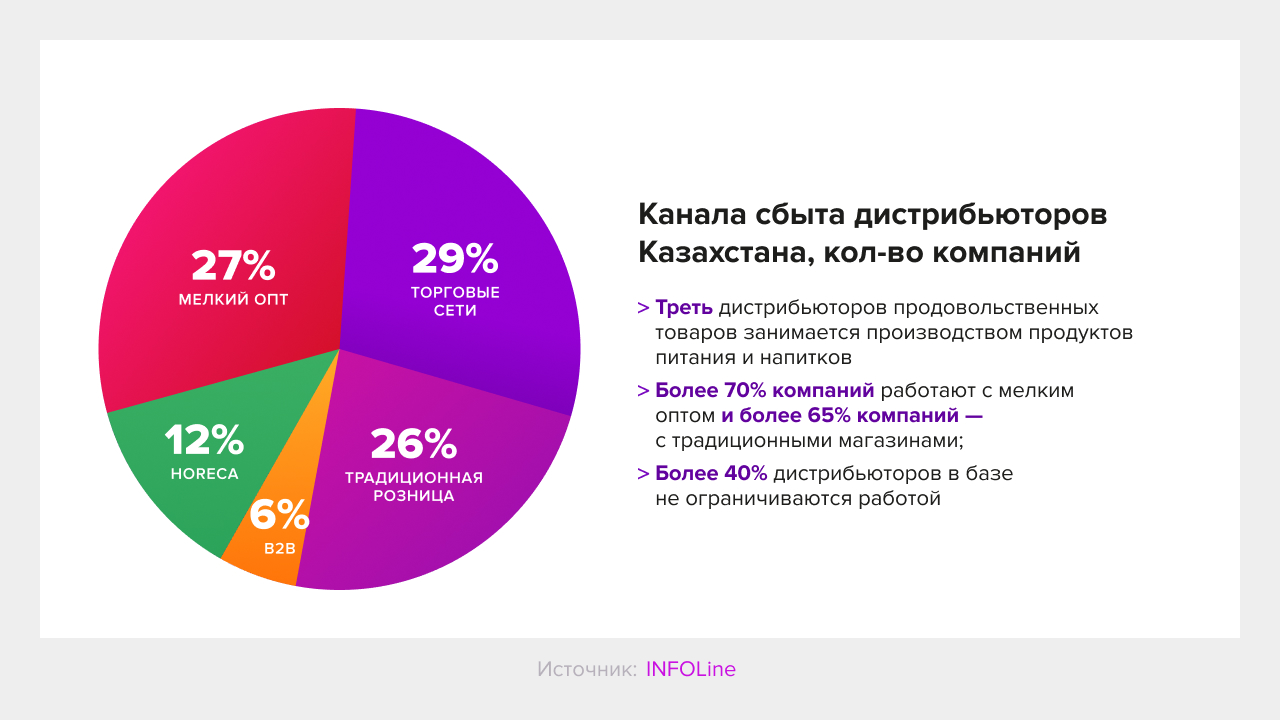

Структура каналов сбыта остаётся диверсифицированной. По базе «100 крупнейших дистрибьюторов продовольственных товаров Казахстана. 2026 год» около 29% компаний активно работают с торговыми сетями (modern trade), 26% — с традиционной розницей, 27% — с мелким оптом, 12% — с HoReCa и 6% — с B2B-корпоративным сегментом. При этом более 70% компаний совмещают несколько каналов, что подтверждает: рынок не разделён по жёсткому принципу, а строится на гибкой модели охвата.

Несмотря на рост доли современных сетей, традиционная розница продолжает играть ключевую роль, особенно вне мегаполисов. Около 45% розничных продаж FMCG всё ещё приходится на магазины у дома, павильоны и рынки. Именно здесь дистрибуция остаётся наиболее трудоёмкой: частые довозы, небольшие партии, высокая плотность визитов и низкая маржинальность.

На этом фоне укрепляются крупные национальные операторы. Например, «Мегаполис-Казахстан» исторически остаётся одним из самых масштабных игроков с широкой филиальной сетью по всей стране и десятками тысяч обслуживаемых торговых точек. Однако рынок уже давно не ограничивается 2–3 компаниями.

Сильные позиции удерживает Prima Distribution (Prima Group), работающая по всей территории Казахстана и активно взаимодействующая как с международными брендами, так и с локальными производителями. Компания выстраивает модель, ориентированную одновременно на modern trade, традиционную розницу и HoReCa, что отражает общий тренд рынка — отказ от узкоканальной специализации.

В региональном разрезе заметную роль играет «Коктем», который усиливает позиции в продовольственной дистрибуции и традиционной торговле. Такие компании формируют устойчивость региональных цепочек поставок, особенно в областях с менее выраженной концентрацией сетевой торговли.

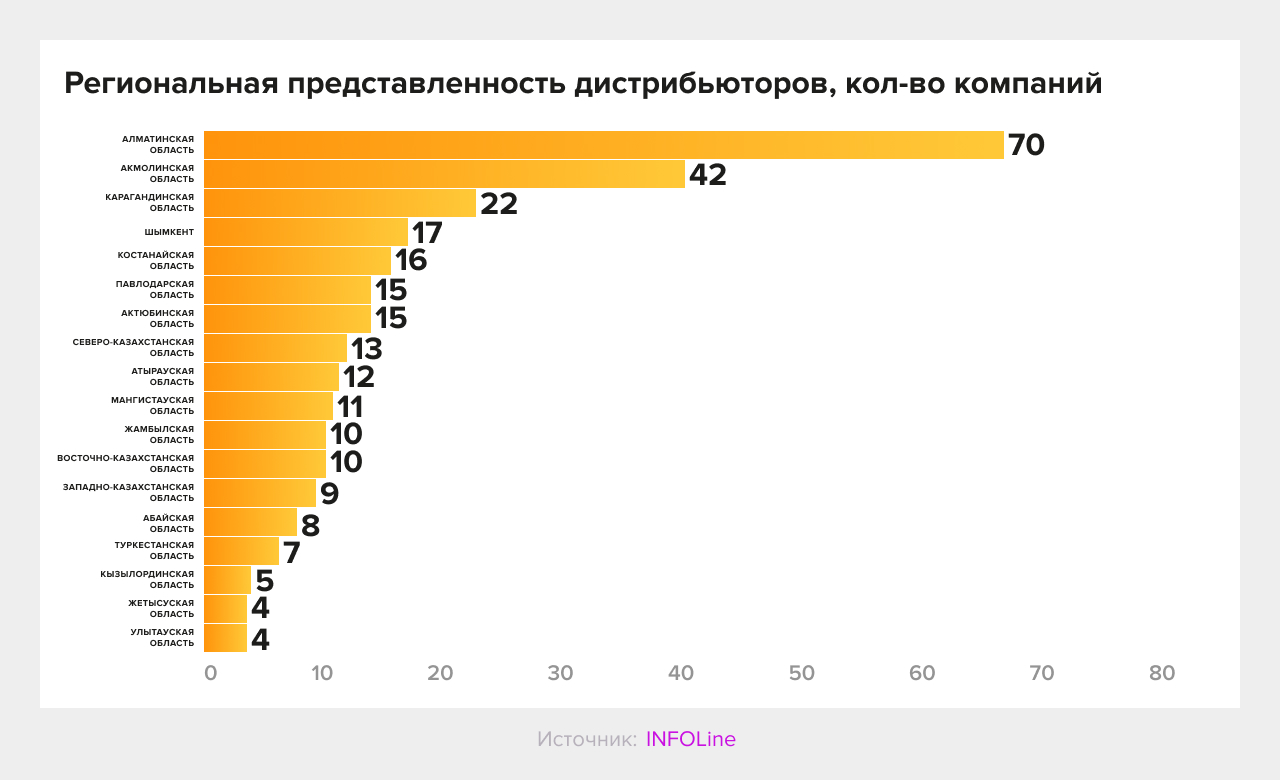

Региональная структура рынка подтверждает высокую концентрацию игроков в крупных агломерациях. Из топ-100 дистрибьюторов 70 компаний зарегистрированы в Алматы, 42 — в Астане. Далее следуют Карагандинская область (22), Шымкент (17), Костанайская и Павлодарская области (16–15). Это отражает не только экономическую активность, но и урбанизацию: к 2025 году более 63% населения страны проживает в городах.

Фактически рынок делится на два слоя. Первый — мегаполисы с высокой долей modern trade, централизованными распределительными центрами и жёсткими требованиями к SLA. Второй — регионы, где традиционная розница и мелкий опт остаются системообразующими каналами, а суб-дистрибуция играет важную роль.

Параллельно усиливается тенденция вертикальной интеграции. Всё больше производителей развивают собственные дистрибуционные структуры. Так, Galanz Botlers строит прямую модель поставок в торговые точки, снижая зависимость от сторонних посредников. EFC комбинирует собственные филиалы с партнёрской сетью. RG Brands — один из крупнейших производителей напитков и продуктов питания в стране — имеет развитую систему прямой дистрибуции, позволяющую контролировать полку и оперативно управлять промо-активностью.

Модель «производитель + собственная дистрибуция» становится всё более распространённой, особенно в категориях с высокой оборачиваемостью (напитки, бакалея, снеки). Это снижает транзакционные издержки и повышает прозрачность управления запасами.

В целом можно выделить несколько ключевых структурных изменений рынка:

- Усиление роли крупных системных игроков.

- Сохранение значимости традиционной розницы при постепенном росте modern trade.

- Концентрация дистрибьюторов в Алматы и Астане.

- Рост вертикальной интеграции производителей.

- Повышение требований к управляемости логистики.

Таким образом, к 2026 году FMCG-дистрибуция Казахстана характеризуется высокой плотностью каналов, мультиформатной моделью работы и постепенным укрупнением операторов. Конкуренция перемещается из плоскости «кто быстрее довезёт» в плоскость «кто эффективнее управляет покрытием, документооборотом и последней милей».

Последняя миля перестаёт быть исключительно логистической задачей — она становится элементом стратегического контроля над рынком. Именно здесь формируется реальное конкурентное преимущество игроков.

Мнение эксперта

Нургожаев Арман Отегенович

Заместитель генерального директора по коммерческим вопросам

ТОО ХБК АКСАЙ

Рынок FMCG-дистрибуции в Казахстане сегодня уже нельзя рассматривать как систему, разделённую на жёсткие и изолированные каналы. На практике всё больше компаний работают сразу в нескольких направлениях, совмещая modern trade, традиционную розницу, мелкий опт и другие форматы. Такой подход отражает реальную структуру спроса и подтверждает, что отказ от узкой специализации становится одним из ключевых рыночных трендов. По сути, выигрывает тот игрок, который способен одновременно обеспечивать ценовую эффективность в регионах и высокий уровень сервиса в крупных городах.

При этом, несмотря на усиление современных торговых сетей, традиционная розница и рынки по-прежнему сохраняют значимую роль в структуре FMCG-продаж. Особенно это заметно за пределами крупнейших агломераций, где именно такие каналы остаются основой повседневного потребления. Для дистрибьютора это означает необходимость выстраивать гибкую модель покрытия, способную работать как с крупными сетями, так и с небольшими торговыми точками с иными требованиями к частоте поставок, ассортименту и сервису. Это согласуется с выводами блока о сохраняющейся значимости мультиканальной модели рынка.

Отдельно стоит отметить рост вертикальной интеграции. В последние годы крупные FMCG-компании всё активнее формируют собственные дистрибьюторские структуры, чтобы лучше контролировать представленность на полке, уровень запасов, скорость реакции на спрос и качество сервиса. Этот тренд, вероятно, будет усиливаться и дальше, особенно в высокооборачиваемых категориях.

В целом к 2025–2026 годам рынок FMCG-дистрибуции Казахстана действительно трансформировался в более профессиональную, структурированную и мультиформатную систему. На фоне роста производства, расширения ассортимента и увеличения частоты поставок конкуренция всё меньше сводится только к скорости доставки. Ключевое значение приобретают управляемость покрытия, прозрачность документооборота, качество данных и эффективность последней мили. Именно эти факторы в ближайшие годы будут определять устойчивость и конкурентное преимущество дистрибьюторов на рынке.

Блок 2. Ключевые вызовы и тренды 2023–2025.

В последние годы дистрибуция FMCG столкнулась с целым рядом вызовов макро и микроуровня, которые определяют стратегию игроков рынка. Ключевые из них – инфляционное давление, проблемы с доступностью товаров (логистика и снабжение), а также урбанизационные сдвиги и изменения структуры спроса.

- Высокая инфляция и удорожание затрат. Период 2022–2023 годов ознаменовался всплеском инфляции – и в Казахстане, и глобально – что существенно повлияло на FMCG-рынок. Себестоимость логистики выросла (в том числе из-за подорожания топлива и автомобилей), цены на товары повседневного спроса для конечного покупателя поднялись двузначными темпами. Аналитики отмечают, что в Казахстане рост продаж FMCG в 2023–начале 2024 происходил во многом за счёт удорожания, а не увеличения физического объёма потребления. Реальный спрос отставал от денежных показателей: покупатели не стали покупать намного больше единиц товара – они просто платили больше за тот же объем из-за инфляции. В результате среднестатистическому казахстанцу в 2025 году приходится тратить примерно на 17% больше денег, чтобы купить тот же набор продуктов, что и двумя годами ранее. Это прямо отражается на поведении потребителей – о нём подробнее в следующем разделе – люди стали тщательнее планировать расходы, переходить на дешёвые бренды, искать скидки. Для дистрибьюторов инфляция означает сжатие маржинальности: розница давит на поставщиков, чтобы те сдерживали рост цен. Одновременно выросли издержки на содержание автопарка, складов, персонала. Многие компании вынужденно оптимизировали логистические процессы, укрупняли отправки, пересматривали маршруты, чтобы минимизировать издержки. Показательно, что давление на маржу стимулировало рост доли собственных торговых марок (СТМ) у ритейлеров – те предлагают покупателям более дешёвые альтернативы брендированным товарам. Хотя в РК доля СТМ пока около 1% (для сравнения: >22% в среднем глобально), локальные сети видят в этом резерв сэкономить покупателю деньги и параллельно получить больший контроль над ценой. Производителям FMCG и их дистрибьюторам приходится учитывать эту тенденцию, адаптируясь к более чувствительному к цене рынку.

- Обеспечение доступности товаров и сбои цепочек поставок. Другим вызовом стало поддержание бесперебойной доступности широкой номенклатуры товаров на полке. В 2023 году глобальные и региональные логистические проблемы (последствия пандемии, санкционные перестройки маршрутов, дефицит контейнеров и т.п.) ещё отзывались периодическими сбоями поставок импортных товаров. Казахстан, будучи крупным импортоориентированным рынком FMCG, ощутил это через эпизодические дефициты отдельных категорий. Например, в 2022 году отмечалась проблема с сахаром в Центральной Азии из-за экспортных ограничений – подобные перебои заставили дистрибьюторов искать альтернативные источники и увеличивать страховые запасы. К 2023–2024 ситуация несколько стабилизировалась, но риски out-of-stock никуда не исчезли. Особенно остро вопрос доступности встал на последней миле: важно не просто ввезти товар в страну, но и довезти его до каждой точки продаж вовремя. Здесь на помощь пришли технологии отслеживания запасов и продаж в режиме реального времени. Как упоминалось ранее, мониторинг out-of-stock и быстрый ресток (пополнение) стал ключевой метрикой эффективности дистрибуции. Дистрибьюторы совместно с сетями внедряют системы автоматического формирования заказов на основе данных о продажах (Auto Replenishment). Кроме того, диверсификация каналов снабжения стала трендом: ритейлеры стараются иметь нескольких поставщиков на каждую важную категорию, чтобы не зависеть от единственного дистрибутора, а оптовые компании – расширять портфели брендов, заполняя возможные пробелы в ассортименте. Вызовом остаётся и контрафакт/серый импорт в традиционной рознице: в небольших точках могут появляться товары, ввезенные в обход официальных каналов (особенно алкоголь, табак, БАДы). Борьба с этим явлением требует совместных усилий государства и бизнеса – внедряются системы прослеживаемости (например, цифровая маркировка акцизных товаров, интеграция с приложениями типа Wipon для проверки подлинности). Таким образом, поддержание доступности товаров и качества дистрибуции – постоянный фокус рынка.

- Урбанизация и региональные диспропорции. Социально-демографический контекст тоже влияет на дистрибуцию: Казахстан стремительно урбанизируется. По официальным данным, на начало 2025 года уже 63% населения проживает в городах (для сравнения: 59% было в 2020-м). Города растут опережающими темпами и притягивают молодое население. Это означает, что спрос концентрируется в крупных агломерациях, таких как Алматы, Астана, Шымкент, а в отдалённых сёлах и малых городках он стагнирует или даже падает. Для дистрибьюторов данная тенденция двояка. С одной стороны, проще покрывать концентрированный спрос: крупные города позволяют строить эффективную логистику с центральными распределительными центрами и ежедневной доставкой по отлаженным маршрутам. Не случайно именно в мегаполисах бурно растёт современная розница и появляются новые форматы торговли (dark stores, экспресс-доставка). С другой стороны, сокращение сельского населения приводит к тому, что ряд удалённых районов становятся экономически менее привлекательными для дистрибуции. По данным статистики, в 2024–2025 гг. численность сельских жителей снизилась в 15 из 20 регионов РК – люди переезжают в областные центры или столицы. Обеспечивать ежедневный развоз по сёлам, откуда уезжают жители, становится затратнее (меньше объёмы, больше плечо доставки). Поэтому дистрибьюторы оптимизируют региональные схемы: могут укрупнять зоны доставки, работать через местных дилеров или переходить на более редкий график подвоза товаров в малонаселенные пункты. Одновременно растёт нагрузка на городскую логистику. Урбанизация обостряет проблему «последней мили» в черте города – транспортные пробки, строгое расписание завоза в супермаркеты (часто разрешено доставлять товары лишь ночью или ранним утром), требование мелкорозничных форматов к быстрому пополнению полок. В ответ компании вкладываются в городские распределительные центры, более компактный транспорт (малотоннажные машины, способные маневрировать по узким улицам) и даже альтернативные решения доставки (курьеры на мопедах/велосипедах для Q-commerce). Кроме того, урбанизация меняет структуру спроса: городской потребитель чаще ищет удобства, готов платить за сервис (например, доставку на дом), тогда как в сёлах покупатели более традиционны и ценочувствительны. Эти различия вынуждают дистрибьюторов дифференцировать подход – от ассортимента (в селах больше товаров первой необходимости, в мегаполисах рост нишевых, премиальных категорий) до маркетинговых акций (городские промо через приложения и соцсети, сельские – через традиционные каналы и работа «в полях»).

- Тренды консолидации и цифровизации. Ещё один важный тренд – трансформация самого рынка розничной торговли, на который опирается дистрибуция. Рынок пока далёк от консолидации: в Казахстане присутствует множество торговых сетей и сотни индивидуальных предпринимателей, рынок крайне конкурентен. Однако постепенно происходит укрупнение: крупные ритейлеры (например, сеть Magnum и другие) расширяются и отвоёвывают долю у мелких магазинов. Государство открыто декларирует курс на развитие цивилизованной торговли: к 2027 году планируется довести долю современных форматов до 75% (против ~31% в 2022-м). Для дистрибьюторов это означает необходимость перестраиваться под работу с сетями (крупные объемы, централизованные тендеры, требования по электронной документации и т. д.) и одновременно не терять присутствие в традиционной рознице, которая всё ещё значима. Положительным фактором стало ослабление административного давления на цены: в 2023 г. правительство постепенно отходит от ручного регулирования цен на социально значимые товары, больше полагаясь на рыночные механизмы (льготное кредитование торговых компаний, формирование стабилизационных фондов). Это снижает риски для дистрибьюторов, позволяя им работать с нормальной рентабельностью, но также обязывает быть эффективнее, чтобы не провоцировать рост цен. Наконец, всеобщая цифровизация стала не просто модным словом, а насущной необходимостью для компаний. Те, кто быстрее внедряет IT-решения, сейчас получают конкурентное преимущество. Не случайно Казахстан инвестирует в развитие электронного правительства и инфраструктуры передачи данных (например, интернет сейчас составляет 37% всех услуг связи, что говорит о глубоком проникновении цифровых каналов). В логистике это выражается в поддержке стартапов, разрабатывающих платформы для грузоперевозок, в создании совместных IT-стандартов. К примеру, запущена национальная система отслеживания грузов «Астана-1» на таможне, развивается платформа маркировки товаров «Naqty Onımdar», которые облегчают жизнь дистрибьюторам, делая цепочки поставок более прозрачными и управляемыми.

Блок 3. НДС 16% и новый Налоговый кодекс: почему это «ломает» экономику последней мили FMCG.

С 1 января 2026 года в Казахстане действуют новые правила по НДС в рамках нового Налогового кодекса: базовая ставка НДС — 16%, плюс введены пониженные ставки (в т.ч. 5% с 2026 года и 10% с 2027 года для ряда медкатегорий, 10% для отдельных категорий печатных изданий).

Для FMCG-дистрибуции это не «просто +4 п.п. к налогу». На последней миле НДС работает как ускоритель существующих трендов 2023–2025: micro-drop (чаще и меньшими партиями), рост stop-time, усложнение закрытия документов, давление на маржу и рост требований к прозрачности цепочки поставок.

Параллельно меняется «контур» участников рынка из-за обновления правил регистрации по НДС: постановка на учёт с 2026 года идёт в трёх формах (добровольная / обязательная / условная), а обязательная регистрация наступает при годовом обороте свыше 10 000 МРП (≈ 43,25 млн ₸).

Ключевой структурный момент для B2B-каналов: с 2026 года налогоплательщики на специальных налоговых режимах не могут быть плательщиками НДС — чтобы сохранить статус плательщика, нужно перейти на общеустановленный режим.

Это влияет на традиционную розницу и HoReCa, где значимая доля контрагентов исторически работала «на упрощёнке»: меняются требования к документам, условия оплаты и даже логика выбора поставщика.

Переходный период: остатки, зачёт НДС и документооборот как часть логистики.

В переходе на новые ставки важны две практики, которые непосредственно отражаются на последней миле (и на кассовых разрывах дистрибьютора).

1) Остатки товаров, купленных до 2026 года.

По разъяснениям КГД: остатки, приобретённые до 2026 года по ставке 12%, не требуют отдельного «спецучёта», но их реализация после 1 января 2026 года облагается по ставкам, действующим с 2026 года (в т.ч. 16% / 10% / 5%).

Для FMCG это означает: пересчёт прайсов и промо-механик на стыке периодов неизбежен, а любая «серая» зона (возвраты, расхождения по накладным, несвоевременные ЭСФ) становится дороже в рисках.

2) Зачёт НДС и “дата фактического получения”.

С 2026 года правила зачёта унифицированы: по товарам/работам/услугам НДС относят в зачёт по дате фактического получения, а также уточнены правила для импорта и отдельных случаев.

Логистический вывод: доставка = финансовое событие. Если последний километр выполнен, но документы закрыты с задержкой (или с ошибками), компания теряет скорость оборота денег и повышает налоговые риски.

Как НДС и новый Налоговый кодекс меняют каналы сбыта: традиционная розница и HoReCa.

Традиционная розница (магазины у дома, павильоны, мини-маркеты)

- Больше контрагентов попадает в зону обязательной регистрации, и часть игроков меняет режим/структуру работы, чтобы соответствовать новым правилам (или не превышать порог).

- Растёт ценность поставщиков, которые обеспечивают идеальный документ-контур: корректные ЭСФ, быстрые закрывающие, прозрачные возвраты.

- Усиливается конфликт “micro-drop vs стоимость визита”: частые довозы повышают сервис, но при росте налоговой и операционной нагрузки дистрибьюторы будут жёстче управлять минимальными партиями, частотой визитов и SLA.

HoReCa (кафе, рестораны, сети)

- На фоне повышения налоговой нагрузки и давления на себестоимость HoReCa чаще пересматривает условия отсрочки, штрафы за несоблюдение окон и полноту комплектации.

- Поставщик выигрывает не только ценой, но и способностью делать точную комплектацию + быстрый документооборот, иначе у клиента возникают каскадные проблемы учёта (особенно у сетей).

Мнение эксперта

Лопатин Александр

Генеральный директор

Dala Brand

Рынок Казахстана сейчас проходит через серьёзную структурную перестройку. Принятые изменения затрагивают не только взаимоотношения между дистрибьюторами и клиентами, но и всю цепочку партнёров, участвующих в логистике — перевозчиков, подрядчиков, арендодателей и других участников операционной инфраструктуры.

Одним из ключевых рисков становится возможность корректного зачёта НДС и прозрачности всей цепочки контрагентов. Для бизнеса крайне важно понимать, каким образом выстроена налоговая модель партнёров и можно ли без рисков принимать НДС к зачёту. В противном случае компания может столкнуться с дополнительными налоговыми обязательствами и финансовыми потерями.

По состоянию на март 2026 года значительная часть рынка перевозок всё ещё находится в стадии неопределённости. Многие перевозчики пока не приняли окончательного решения о смене налогового режима и продолжают наблюдать за развитием ситуации. В то же время крупные грузовладельцы уже начали активно пересматривать пул подрядчиков: проводится «очистка» списка перевозчиков и внедряются дополнительные инструменты контроля налогового статуса партнёров.

Параллельно рынок ожидает дальнейшего роста тарифов. На фоне этих ожиданий всё больше компаний начинают рассматривать альтернативные модели логистики, включая запуск собственной доставки с использованием собственного автопарка. Ещё в 2025 году для многих дистрибьюторов было экономически выгоднее привлекать сторонних перевозчиков, чем инвестировать в собственный транспорт. Однако изменение налоговой нагрузки и рост тарифов могут постепенно изменить эту экономику.

Исходя из текущей ситуации, компаниям необходимо готовиться к периоду повышенной турбулентности на рынке. Важно заранее просчитывать несколько сценариев развития событий и иметь в распоряжении как минимум три-четыре рабочих модели реагирования, которые позволят сохранить устойчивость бизнеса и его прибыльность.

При этом часть решений может оказаться для рынка непривычной. В отдельных случаях речь может идти даже о логистической кооперации между компаниями, которые традиционно считаются конкурентами на полке, но могут находить точки синергии в транспортной и операционной инфраструктуре.

Блок 4. Потребительское поведение и ожидания.

За 2023–2025 годы казахстанские потребители заметно изменили свои привычки, во многом под влиянием экономических факторов и цифровой трансформации торговли. Эти сдвиги в поведении покупателей непосредственно влияют на политику дистрибуции и маркетинга FMCG-компаний.

Омниканальность и “умный” покупатель. Современный казахстанский потребитель всё более омниканальный. По оценкам, более 54% жителей регулярно совершают покупки как офлайн в магазинах, так и онлайн через сайты и приложения. Этот показатель вырос на 12 п.п. за последние 5 лет (в 2020 году омниканальными были ~42% покупателей). Покупатели свободно выбирают оптимальный для себя канал в зависимости от ситуации: крупные запасы продуктов могут купить в гипермаркете “одним махом” (one-stop shop), а мелкие бытовые покупки заказать курьером через маркетплейс. Для дистрибьюторов это означает необходимость присутствовать во всех каналах – обеспечивать как полки физических магазинов, так и витрины онлайн-площадок. Покупатель стал более информированным: среднестатистический казахстанец тратит в интернете ~$480 в год, и перед покупкой он изучает отзывы, сравнивает цены и характеристики товаров, выбирает бренды, близкие его ценностям. Важным этапом стала популяризация e-grocery – покупки продуктов онлайн. Хотя доля онлайн-продаж продуктов питания остаётся мала (<1% от FMCG-оборот), темпы роста впечатляют, и в крупных городах появляются регулярные пользователи сервисов доставки еды и продуктов. Сдерживают быстрый рост e-grocery некоторые барьеры: опасения за качество и свежесть товаров, невозможность “пощупать” и выбрать самому, дополнительные расходы на доставку и желание получить товар немедленно. Тем не менее, рынку прогнозируют дальнейший рост по мере того, как ритейлеры решают эти проблемы (улучшают сервис возврата некачественных продуктов, сокращают время доставки, развивают самовывоз и т.д.). Для брендов омниканальное поведение покупателей диктует необходимость единой стратегии взаимодействия: интеграция офлайн и онлайн-коммуникаций, использование данных лояльности для персональных предложений, стимулирование переходов между каналами (QR-коды, digital-купон на витрине, push-уведомления о скидках). Покупатель ожидает, что найдет любимый бренд везде – на полке супермаркета, в приложении для заказа, на витрине даркстора – и если его там нет, может выбрать конкурента. Таким образом, сейчас важна консистентность ассортимента и сервиса во всех каналах продаж.

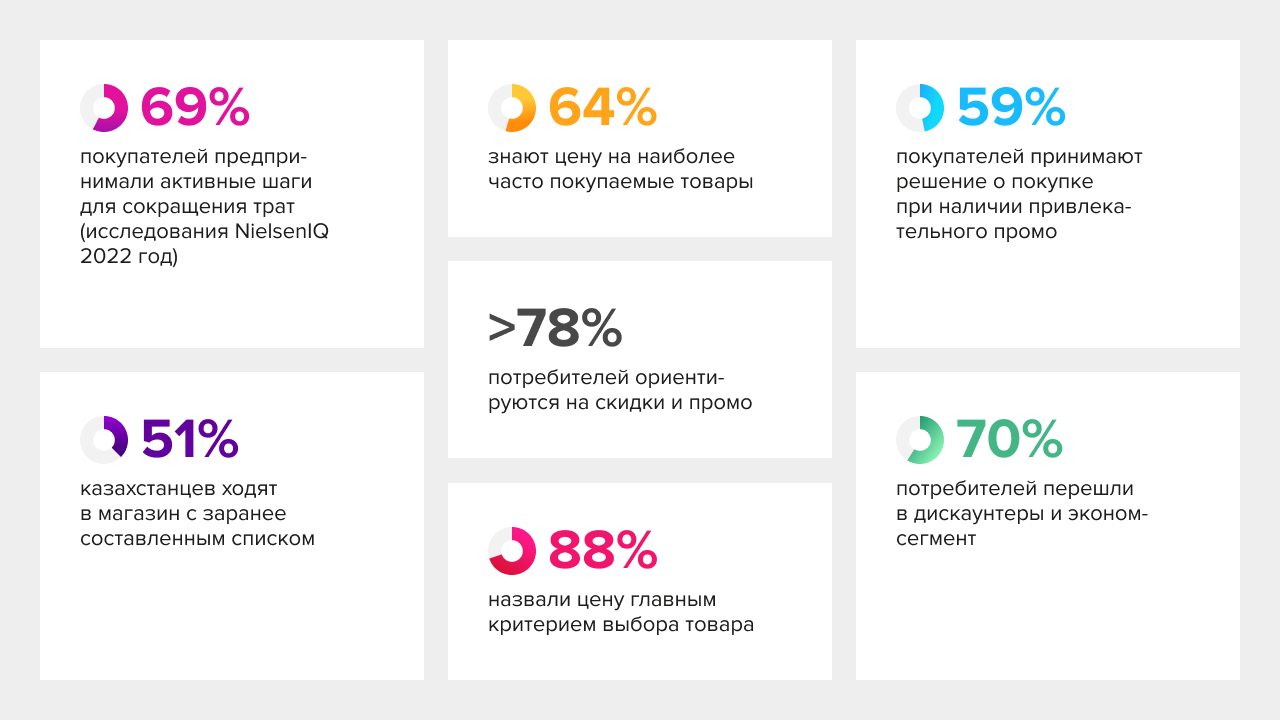

Экономия как образ жизни. Высокая инфляция и снижение реальных доходов сформировали у потребителей установку на экономию. Эксперты говорят об эффекте “покупательской усталости” от непрерывного роста цен. Ещё в 2022 году исследования NielsenIQ фиксировали, что 69% покупателей предпринимали активные шаги для сокращения трат. В 2023–2024 эта доля могла ещё увеличиться. Покупатели стали более планировать: по данным опросов, 51% казахстанцев ходят в магазин с заранее составленным списком покупок, стараясь избегать импульсивных трат. Они тщательно следят за ценами – 64% знают цену на наиболее часто покупаемые товары. Более 78% потребителей можно отнести к так называемым promo hunters – охотникам за акциями. То есть абсолютное большинство ориентируется на скидки, промо-предложения, выгодные большие упаковки. Промоакции и скидки стали базовым элементом маркетинга: 59% покупателей принимают решение о покупке товара, если видят привлекательное промо. И хотя отмечается некая усталость от бесконечных акций, потребительский запрос смещается к персонализированным промо – люди хотят получать скидки на то, что им действительно нужно, а не общие для всех предложения. В ответ ритейлеры и бренды усиливают программы лояльности, внедряют таргетированные купоны (например, через приложения больших сетей или банки, такие как Kaspi). Ещё одна стратегия экономии – смена брендов и мест покупки. Более половины потребителей (по некоторым данным ~70%) перешли на магазины с низкими ценами – дискаунтеры, оптовые рынки, эконом-сегмент – вместо прежних привычных мест. 49% целенаправленно сравнивают цены в нескольких торговых точках, тогда как в кризис 2016 г. так делали лишь 38%. Также массово происходит даунгрейд брендов: люди переключаются на более дешёвые марки товаров, в том числе на собственные марки сетей. Если раньше потребитель чаще был верен раскрученному бренду, то теперь цена становится решающим фактором в большинстве категорий (88% назвали цену главным критерием выбора товара). Особенно популярна экономия на товарах не первой необходимости, а вот на свежих продуктах и здоровье готовы не экономить: даже при ограниченном бюджете казахстанцы будут платить больше за качественное мясо, фрукты, товары для здоровья и красоты. Это диктует дистрибуторам и производителям необходимость иметь широкий ценовой ассортимент – предлагать как премиальные, так и бюджетные линейки, чтобы не терять потребителя. Также важно обеспечить постоянное наличие промо-предложений: ротация скидок и акций должна быть продуманной, чтобы поддерживать интерес, но не загнать бизнес в убыток. Компании инвестируют в Big Data-анализ корзин – выясняют, на чем покупатель экономит, а за что готов доплатить, и выстраивают промо-стратегии соответственно.

Повышение требований к сервису и удобству. Наряду с ценовой чувствительностью, городские потребители стали более требовательны к удобству покупки. Темп жизни ускоряется, поэтому ценится формат «всё в одном месте»: как отмечают исследования, в 2025 году в Алматы и Астане на первое место вышел критерий магазина, где можно купить все необходимое за один визит и где товар гарантированно есть в наличии. Это стимулирует развитие больших супермаркетов и гипермаркетов с широким ассортиментом, а также поддерживает формат торговых центров с продуктовыми гиперами. Покупатели ожидают высокого уровня сервиса: быстрого обслуживания, чистоты, удобной навигации в торговом зале. Технологичные новшества вроде касс самообслуживания, бесконтактной оплаты через смартфон, систем электронных ценников начинают восприниматься как плюс. Также выросло значение доставки и самовывоза: многие ценят, когда магазин имеет онлайн-витрину и может доставить товары на дом, или по крайней мере предлагает услугу click & collect (закажи онлайн – забери в магазине без очереди). Для традиционной дистрибуции это вызов – нужно интегрироваться в такие сервисы. Многие сети запустили собственную экспресс-доставку, и дистрибьюторы взаимодействуют с ними, чтобы обеспечить складские запасы, вовремя пополнить dark store (склад-магазин для онлайн-заказов). Цифровой контент и информированность тоже влияют на поведение: перед покупкой FMCG-бренда люди могут посмотреть обзоры в соцсетях, почитать рецепты или советы по применению. Роль инфлюенсеров и блогеров возросла – это новая реклама, которой доверяют определенные сегменты покупателей. Поэтому бренды вкладываются не только в полевую дистрибуцию, но и в digital-маркетинг, создают свой контент (рецепты, статьи про ЗОЖ, видео) чтобы завоевать лояльность аудитории. В ответ на всё это дистрибьюторы расширяют спектр услуг ритейлу: помогают с внедрением loyalty-программ, обмениваются данными продаж для тонкой настройки ассортимента, вместе тестируют инновации (например, пилотные проекты с электронными полками или аналитикой покупательского поведения в магазине с помощью камер). Потребитель фактически становится соучастником процесса: его обратная связь через соцсети или колл-центры быстро доходит до поставщиков, которые должны реагировать (поменять неудачную упаковку, улучшить вкус продукта, запустить удобную фасовку и т. д.).

Региональные различия в поведении. Несмотря на общие тренды, есть некоторые отличия в привычках потребителей разных регионов. Так, отмечается, что в Казахстане популярны «покупки для настроения» – многие позволяют себе мелкие спонтанные радости (шоколадка, напиток) чтобы поднять настроение. В более традиционных обществах (например, в Узбекистане) сильнее мотив совместных покупок «для семьи», где ценится то, чем можно поделиться. Также жители крупных городов более активно пользуются онлайн-сервисами и программами лояльности, в то время как население сельских районов консервативнее (предпочитают наличные деньги, покупают знакомые марки, меньше охотно пробуют новинки). Тем не менее, и в аулах молодежь постепенно перенимает общегородские модели – например, заказывает одежду онлайн, смотрит обзоры товаров в TikTok. В ответ FMCG-компании дифференцируют коммуникацию: где-то эффективнее радио и наружная реклама, а где-то – Instagram и блогеры. Но ключевой остаётся одна истина: казахстанский потребитель стал более рациональным, но при этом ожидает от брендов и торговых точек либо выгоды (низкой цены), либо ценности (качества, здоровья, эмоции). Успешная дистрибуция теперь включает не только довезти товар, но и довести до покупателя нужное предложение в нужном месте и по правильной цене.

Блок 5. Сравнение с предыдущими периодами (до 2023 года).

Динамика последних лет отчётливо проявляется на фоне предшествующего периода. До 2020–2021 годов рынок развивался поступательно, но без резких структурных изменений, тогда как 2023–2025 годы принесли заметные сдвиги в формате «новая реальность» – отчасти ускоренные пандемией и внешними потрясениями.

Рост доли современных каналов. Если в середине 2010-х традиционная торговля господствовала, то к 2022 году доля современных форматов едва превысила 30%. За период 2023–2025 произошёл рывок до ~55% – за счёт экспансии сетей, открытия множества новых супермаркетов и магазинчиков у дома городского типа. До 2020 года крупные сети были сконцентрированы в нескольких мегаполисах; теперь они проникли практически во все областные центры и даже в некоторые районные города. Для сравнения, соседняя Россия пришла к ~70–75% доле modern retail лишь за два десятилетия, Казахстан же наметил цель достичь этого уровня ускоренными темпами к 2027 г. Таким образом, консолидация рынка заметно усилилась после 2023 года. Крупные ритейлеры, такие как Magnum, Small, Aspan, во многом задают правила игры дистрибуторам сегодня – тогда как раньше преобладала работа с мелкими ТТ. Вместе с тем традиционная розница не исчезла: её доля сократилась с ~69% (2022) до ~45% (2025), но в абсолютном выражении продажи там тоже выросли, просто медленнее рынка. Произошло укрупнение и среди самих дистрибьюторских компаний. До 2020 года сегмент был высоко фрагментирован: множество локальных игроков в регионах, часто работающих с одним-двумя областями. В последние годы заметна тенденция к объединению – или через поглощения, или через партнёрские сети (альянсы дистрибьюторов). Лидеры рынка упрочили позиции: например, «Мегаполис» расширил портфель и географию, Kazmyaso (крупный дистрибьютор продуктов питания) занял нишу охлаждённой продукции в нацмасштабе, Рахат (кондитерская фабрика) усилила собственную дистрибьюторскую сеть по Казахстану вместо зависимости от сторонних оптовиков. Таким образом, по сравнению с периодом до 2023 г., сегодня меньше мелких посредников и больше прямого охвата конечных точек крупными компаниями.

Влияние пандемии и скачка онлайн. Пандемия COVID-19 (2020–2021) стала водоразделом, последствия которого ощущались и в 2023–2025. В доковидные годы онлайн-торговля продвигалась медленно и скептически воспринималась в FMCG-сегменте. Но локдауны заставили и бизнес, и потребителей адаптироваться: появились сервисы доставки продуктов на дом (Glovo, Яндекс.Еда, локальные стартапы), сети запустили интернет-витрины. Хотя после снятия карантинов многие вернулись к офлайн-покупкам, культура онлайн-шопинга закрепилась. С 2022 года мы видим устойчивое удвоение-троение объёмов e-grocery ежегодно (пусть и с низкой базы). Для сравнения, в 2019 г. доля онлайн-продаж FMCG была почти нулевой, а к 2025 г. приблизилась к 1%. Маркетплейсы, такие как Kaspi и Wildberries, до 2020 г. не играли роли в продуктах питания, а сейчас стали важным каналом сбыта и конкурируют с традиционной розницей. Дистрибьюторы, ранее игнорировавшие онлайн, теперь вынуждены выстраивать отношения с этими платформами. Кроме того, ковидные сбои обнажили слабые места логистики: в 2020–21 были случаи пустых полок из-за разрыва поставок. С тех пор компании пересмотрели подход – увеличили локальные запасы, диверсифицировали импорт (например, завозят фрукты не только из Китая, но и из Турции), наладили резервные каналы. Таким образом, сравнительно с до-2020, к 2023–2025 годам цепочки поставок стали более устойчивыми и цифровыми, хотя и более дорогими из-за инфляции.

Изменение потребительских паттернов. До 2023 года потребительский спрос рос в основном за счёт увеличения доходов и расширения ассортимента. Люди пробовали новые бренды, премиум-сегмент набирал популярность (особенно до кризисов 2015–2016 и 2020). После же череды потрясений мы наблюдаем смену тренда: покупатели теперь экономят, как не делали давно. Согласно NielsenIQ, ещё в 2016 только 38% потребителей активно сравнивали цены в разных магазинах, а в 2022 – уже 49%. Доля тех, кто переключился на более дешёвые бренды и магазины, практически удвоилась. То есть по сравнению с докризисным периодом россияне и казахстанцы стали гораздо чувствительнее к цене. Продажи собственных марок сетей, которые до 2019 г. были совсем нишевыми, теперь уверенно растут (хотя и с небольшого уровня ~1% рынка). Промоханты как явление ранее почти не было – теперь 78% охотятся за скидками. При этом некоторые качества, привитые пандемией, остались: стремление к здоровому питанию, интерес к местным продуктам (локализация), повышенные требования к безопасности и гигиене. Всё это заставило бренды адаптировать ассортимент: больше товаров “экономичных”, больше больших упаковок “family pack”, но также рост сегмента эко- и органик-продуктов, товаров для здоровья. Дистрибуция стала сложнее, потому что ассортиментная матрица расширилась – приходится возить в магазин как дорогой безлактозный творог, так и самый дешевый, удовлетворяя разным группам клиентов.

Региональные сдвиги. Если сравнить географию продаж, то концентрация на крупных городах усилилась. Ещё 10 лет назад доля Алматы в розничной торговле страны была около 25%, Астаны ~10%. Сейчас (2025) на Алматы приходится уже 32,8% всего розничного товарооборота РК, на Астану – 14%, и эти два города генерируют почти половину рынка. Добавим Караганду (7,3%) и Шымкент с Туркестанской областью – получим свыше 60% на несколько урбанизированных центров. Это серьёзное отличие от прошлых лет: региональная розница в отдалённых областях стагнирует. Например, Северо-Казахстанская, Абайская области показали даже снижение численности населения, соответственно и торговый оборот там растёт слабо. До 2020 года сельская торговля была важна для многих FMCG-компаний (ярмарки, облпотребсоюзы и т. д.), сейчас она маргинализируется. Дистрибьюторам приходится пересматривать региональные стратегии: больше фокусироваться на городах- «миллионниках» и экономических центрах, а в маленьких городах работать через дилеров или оптовые базы. Разница между обеспеченными и слаборазвитыми регионами тоже выросла: например, по объему оптовой торговли на третьем месте теперь нефтяная Атырауская область (14,2% оптового товарооборота страны) – очевидно, там высокие доходы и большая активность в снабжении нефтяного сектора. В рознице же Атырауская область даёт свыше 12% республиканского оборота, опережая более населённые, но бедные области. Это говорит о поляризации потребления: регионы с добывающей промышленностью (Атырау, Мангистау) и мегаполисы тратят больше на FMCG, чем аграрные, депрессивные территории. До 2015 г. такого разрыва не было столь явным. Соответственно, сейчас дистрибьюторы инвестируют в инфраструктуру (склады, представительства) избирательно – там, где видят потенциал роста, и оптимизируют затраты там, где рынок стагнирует.

В целом сравнительный анализ показывает: период 2023–2025 гг. стал временем ускоренной эволюции FMCG-дистрибуции. Многие процессы, которые раньше тянулись бы годами (как цифровизация, укрупнение сетей, рост e-commerce), произошли практически рывком под влиянием внешних стрессоров. Компании, сумевшие быстро адаптироваться – внедрить технологии, перестроить логистику, переориентироваться на новые каналы – упрочили своё положение. Те же, кто работал по-старому, столкнулись с падением эффективности. Это демонстрирует, как нестабильные времена меняют ландшафт рынка быстрее, чем спокойные докризисные годы.

Региональные различия: города vs области.

Казахстан – страна с существенно разнящимися региональными рынками, что отражается на организации дистрибуции последней мили. Мегаполисы и крупные города (Алматы, Астана, Шымкент, Караганда и др.) – это двигатели роста розничного товарооборота. Как уже отмечалось, Алматы даёт почти треть объема розницы страны, Астана – около одной седьмой. Эти города характеризуются высокой концентрацией современных торговых сетей, наличием развитой логистической инфраструктуры (складские комплексы класса A, транспортные хабы) и более высокой плотностью торговых точек на душу населения. Для дистрибьюторов работа в мегаполисах обычно означает прямые поставки в крупные сети (централизовано на РЦ или по магазинам), а также плотный график обслуживания множества мелких точек в жилых массивах. Например, в Алматы и Астане торговые представители крупных дистрибьюторов совершают десятки визитов в день, объезжая магазины у дома и кафе. Конкуренция за полку в городах очень высока, поэтому важна оперативность и частота доставки: некоторые сети требуют пополнения ассортимента ежедневно, а то и несколько раз в день для разных категорий (фреш, молочка). Городские магазины имеют ограниченные склады, поэтому поставка “точно в срок” – критический фактор. Кроме того, в городах часто действуют ограничения на въезд грузового транспорта (например, днём центр закрыт для фур), что заставляет дистрибьюторов планировать ночные отгрузки или использовать мелкотоннажный транспорт. Ещё один момент – пробки: в часы пик доставка может занимать вдвое больше времени, чем ночью, поэтому логисты строят маршруты с учётом трафика. К 2025 году крупные города Казахстана уже вплотную столкнулись с этими проблемами, поэтому операторы последней мили тестируют креативные решения: от переноса максимально возможного объёма поставок на ночные смены до использования курьеров на мото/велотранспорте для мелких партий товаров экспресс-формата.

Сравнение с предыдущими периодами (до 2023 года).

Динамика последних лет отчётливо проявляется на фоне предшествующего периода. До 2020–2021 годов рынок развивался поступательно, но без резких структурных изменений, тогда как 2023–2025 годы принесли заметные сдвиги в формате «новая реальность» – отчасти ускоренные пандемией и внешними потрясениями.

Рост доли современных каналов. Если в середине 2010-х традиционная торговля господствовала, то к 2022 году доля современных форматов едва превысила 30%. За период 2023–2025 произошёл рывок до ~55% – за счёт экспансии сетей, открытия множества новых супермаркетов и магазинчиков у дома городского типа. До 2020 года крупные сети были сконцентрированы в нескольких мегаполисах; теперь они проникли практически во все областные центры и даже в некоторые районные города. Для сравнения, соседняя Россия пришла к ~70–75% доле modern retail лишь за два десятилетия, Казахстан же наметил цель достичь этого уровня ускоренными темпами к 2027 г.. Таким образом, консолидация рынка заметно усилилась после 2023 года. Крупные ритейлеры, такие как Magnum, Small, Aspan, во многом задают правила игры дистрибуторам сегодня – тогда как раньше преобладала работа с мелкими ТТ. Вместе с тем традиционная розница не исчезла: её доля сократилась с ~69% (2022) до ~45% (2025), но в абсолютном выражении продажи там тоже выросли, просто медленнее рынка. Произошло укрупнение и среди самих дистрибьюторских компаний. До 2020 года сегмент был высоко фрагментирован: множество локальных игроков в регионах, часто работающих с одним-двумя областями. В последние годы заметна тенденция к объединению – или через поглощения, или через партнёрские сети (альянсы дистрибьюторов). Лидеры рынка упрочили позиции: например, «Мегаполис» расширил портфель и географию, Kazmyaso (крупный дистрибьютор продуктов питания) занял нишу охлаждённой продукции в нацмасштабе, Рахат (кондитерская фабрика) усилила собственную дистрибьюторскую сеть по Казахстану вместо зависимости от сторонних оптовиков. Таким образом, по сравнению с периодом до 2023 г., сегодня меньше мелких посредников и больше прямого охвата конечных точек крупными компаниями.

Влияние пандемии и скачка онлайн. Пандемия COVID-19 (2020–2021) стала водоразделом, последствия которого ощущались и в 2023–2025. В доковидные годы онлайн-торговля продвигалась медленно и скептически воспринималась в FMCG-сегменте. Но локдауны заставили и бизнес, и потребителей адаптироваться: появились сервисы доставки продуктов на дом (Glovo, Яндекс.Еда, локальные стартапы), сети запустили интернет-витрины. Хотя после снятия карантинов многие вернулись к офлайн-покупкам, культура онлайн-шопинга закрепилась. С 2022 года мы видим устойчивое удвоение-троение объёмов e-grocery ежегодно (пусть и с низкой базы). Для сравнения, в 2019 г. доля онлайн-продаж FMCG была почти нулевой, а к 2025 г. приблизилась к 1%. Маркетплейсы, такие как Kaspi и Wildberries, до 2020 г. не играли роли в продуктах питания, а сейчас стали важным каналом сбыта и конкурируют с традиционной розницей. Дистрибьюторы, ранее игнорировавшие онлайн, теперь вынуждены выстраивать отношения с этими платформами. Кроме того, ковидные сбои обнажили слабые места логистики: в 2020–21 были случаи пустых полок из-за разрыва поставок. С тех пор компании пересмотрели подход – увеличили локальные запасы, диверсифицировали импорт (например, завозят фрукты не только из Китая, но и из Турции), наладили резервные каналы. Таким образом, сравнительно с до-2020, к 2023–2025 годам цепочки поставок стали более устойчивыми и цифровыми, хотя и более дорогими из-за инфляции.

Изменение потребительских паттернов. До 2023 года потребительский спрос рос в основном за счёт увеличения доходов и расширения ассортимента. Люди пробовали новые бренды, премиум-сегмент набирал популярность (особенно до кризисов 2015–2016 и 2020). После же череды потрясений мы наблюдаем смену тренда: покупатели теперь экономят, как не делали давно. Согласно NielsenIQ, ещё в 2016 только 38% потребителей активно сравнивали цены в разных магазинах, а в 2022 – уже 49%. Доля тех, кто переключился на более дешёвые бренды и магазины, практически удвоилась. То есть по сравнению с докризисным периодом россияне и казахстанцы стали гораздо чувствительнее к цене. Продажи собственных марок сетей, которые до 2019 г. были совсем нишевыми, теперь уверенно растут (хотя и с небольшого уровня ~1% рынка). Промоханты как явление ранее почти не было – теперь 78% охотятся за скидками. При этом некоторые качества, привитые пандемией, остались: стремление к здоровому питанию, интерес к местным продуктам (локализация), повышенные требования к безопасности и гигиене. Всё это заставило бренды адаптировать ассортимент: больше товаров “экономичных”, больше больших упаковок “family pack”, но также рост сегмента эко- и органик-продуктов, товаров для здоровья. Дистрибуция стала сложнее, потому что ассортиментная матрица расширилась – приходится возить в магазин как дорогой безлактозный творог, так и самый дешевый, удовлетворяя разным группам клиентов.

Региональные сдвиги. Если сравнить географию продаж, то концентрация на крупных городах усилилась. Ещё 10 лет назад доля Алматы в розничной торговле страны была около 25%, Астаны ~10%. Сейчас (2025) на Алматы приходится уже 32,8% всего розничного товарооборота РК, на Астану – 14%, и эти два города генерируют почти половину рынка. Добавим Караганду (7,3%) и Шымкент с Туркестанской областью – получим свыше 60% на несколько урбанизированных центров. Это серьёзное отличие от прошлых лет: региональная розница в отдалённых областях стагнирует. Например, Северо-Казахстанская, Абайская области показали даже снижение численности населения, соответственно и торговый оборот там растёт слабо. До 2020 года сельская торговля была важна для многих FMCG-компаний (ярмарки, облпотребсоюзы и т. д.), сейчас она маргинализируется. Дистрибьюторам приходится пересматривать региональные стратегии: больше фокусироваться на городах «миллионниках» и экономических центрах, а в маленьких городах работать через дилеров или оптовые базы. Разница между обеспеченными и слаборазвитыми регионами тоже выросла: например, по объему оптовой торговли на третьем месте теперь нефтяная Атырауская область (14,2% оптового товарооборота страны) – очевидно, там высокие доходы и большая активность в снабжении нефтяного сектора. В рознице же Атырауская область даёт свыше 12% республиканского оборота, опережая более населённые, но бедные области. Это говорит о поляризации потребления: регионы с добывающей промышленностью (Атырау, Мангистау) и мегаполисы тратят больше на FMCG, чем аграрные, депрессивные территории. До 2015 г. такого разрыва не было столь явным. Соответственно, сейчас дистрибьюторы инвестируют в инфраструктуру (склады, представительства) избирательно – там, где видят потенциал роста, и оптимизируют затраты там, где рынок стагнирует.

В целом сравнительный анализ показывает: период 2023–2025 гг. стал временем ускоренной эволюции FMCG-дистрибуции. Многие процессы, которые раньше тянулись бы годами (как цифровизация, укрупнение сетей, рост e-commerce), произошли практически рывком под влиянием внешних стрессоров. Компании, сумевшие быстро адаптироваться – внедрить технологии, перестроить логистику, переориентироваться на новые каналы – упрочили своё положение. Те же, кто работал по-старому, столкнулись с падением эффективности. Это демонстрирует, как нестабильные времена меняют ландшафт рынка быстрее, чем спокойные докризисные годы.

Региональные различия: города vs области.

Казахстан – страна с существенно разнящимися региональными рынками, что отражается на организации дистрибуции последней мили. Мегаполисы и крупные города (Алматы, Астана, Шымкент, Караганда и др.) – это двигатели роста розничного товарооборота. Как уже отмечалось, Алматы даёт почти треть объема розницы страны, Астана – около одной седьмой. Эти города характеризуются высокой концентрацией современных торговых сетей, наличием развитой логистической инфраструктуры (складские комплексы класса A, транспортные хабы) и более высокой плотностью торговых точек на душу населения. Для дистрибьюторов работа в мегаполисах обычно означает прямые поставки в крупные сети (централизовано на РЦ или по магазинам), а также плотный график обслуживания множества мелких точек в жилых массивах. Например, в Алматы и Астане торговые представители крупных дистрибьюторов совершают десятки визитов в день, объезжая магазины у дома и кафе. Конкуренция за полку в городах очень высока, поэтому важна оперативность и частота доставки: некоторые сети требуют пополнения ассортимента ежедневно, а то и несколько раз в день для разных категорий (фреш, молочка). Городские магазины имеют ограниченные склады, поэтому поставка “точно в срок” – критический фактор. Кроме того, в городах часто действуют ограничения на въезд грузового транспорта (например, днём центр закрыт для фур), что заставляет дистрибьюторов планировать ночные отгрузки или использовать мелкотоннажный транспорт. Ещё один момент – пробки: в часы пик доставка может занимать вдвое больше времени, чем ночью, поэтому логисты строят маршруты с учётом трафика. К 2025 году крупные города Казахстана уже вплотную столкнулись с этими проблемами, поэтому операторы последней мили тестируют креативные решения: от переноса максимально возможного объёма поставок на ночные смены до использования курьеров на мото/велотранспорте для мелких партий товаров экспресс-формата.

Средние и малые города. В областных центрах поменьше (300–500 тыс. жителей, типа Усть-Каменогорска, Актобе, и др.) также присутствуют торговые сети, но традиционная розница там играет большую роль, чем в мегаполисах. Например, в Восточно-Казахстанской области (центр – Усть-Каменогорск) доля региона в рознице 5,4%, из них значительная часть приходится на частные магазинчики и рынки. В таких городах дистрибьюторам часто приходится работать через суб-дистрибьюторов: местные оптовые фирмы, знающие специфику региона, берут продукцию у национальных дистрибьюторов и распространяют по области. Это объясняется экономикой: вести собственный филиал с полным штатом ради нескольких сотен точек бывает невыгодно, поэтому выгоднее опереться на партнера. Тем не менее, тенденция последних лет – прямое присутствие усиливается. Крупные дистрибьюторы открыли филиалы во всех областных центрах (тот же «Мегаполис» имеет 24 региональных офиса, охватывая фактически каждый регион). Это позволило улучшить контроль над стандартами дистрибуции, снизить зависимость от посредников. Малые города и поселки зачастую обслуживаются районными оптовыми базами: товар привозится фурами на базу, откуда уже мелкие частники развозят его по окрестным сёлам или владельцы сельских магазинов приезжают сами затовариваться. Такой формат был и ранее, но к 2025 году, ввиду урбанизации, ряд оптовых баз закрылся – просто из-за оттока населения.

Различия спроса и ассортимента по регионам. Этнический и культурный состав регионов тоже влияет на дистрибуцию. Например, в южных областях (Туркестанская, Жамбылская) с более молодой и традиционной демографией выше потребление мучных изделий, чая, сахара – и дистрибьюторы обеспечивают усиленные поставки этих категорий. На западе (Атырауская, Мангистауская обл.) из-за высоких доходов популярны импортные и премиальные продукты, спрос на алкоголь крепче (в нефтяных регионах традиционно выше потребление дорогого алкоголя). В северных и восточных областях исторически сильны российские бренды (из-за соседства с РФ) – там доля импорта из России выше. Соответственно, дистрибьюторы, работающие по Северу и Востоку, тесно сотрудничают с российскими производителями, а на Юге – с узбекистанскими и кыргызскими (по некоторым категориям вроде сухофруктов, специй). Пандемия и последующие события несколько изменили эту картину: из-за логистических сложностей часть импорта заменилась локальным производством либо альтернативными странами (Турция, Китай). Тем не менее, региональные предпочтения остаются: где-то лучше идут острые приправы и лапша быстрого приготовления, а где-то – бекон и майонез, в зависимости от локальных вкусов и уровня дохода.

Логистические сложности в отдалённых регионах. Казахстан – страна обширная, и некоторые области (например, Мангистауская с городом Актау на Каспии) территориально удалены от основных производственных центров. Доставка в такие регионы исторически сложнее и дороже. В 2023–2024 гг. отмечался дефицит качественных логистических услуг по стране: спрос на перевозки вырос кратно, а предложение не успевало. Это в т. ч. затронуло регионы – фуры и водители были нарасхват, фрахт подорожал. В ответ государство и частные инвесторы стали вкладывать в склады и транспорт. Например, в 2023 году было введено 70 тыс. м² новых складов, а в 2024 ожидается ещё 184 тыс. м². Строятся логистические хабы на границах – в Хоргосе (на границе с Китаем) открываются крупные склады, что улучшит снабжение Восточного и Южного регионов импортными товарами. Однако пока дефицит складских площадей сохраняется – вакантность складов класса A в конце 2023 года была менее 1%, ставки аренды выросли и продолжат расти. Это особенно чувствительно для Алматы и Астаны, куда приходится основной поток импортного FMCG – складов не хватает, приходится хранить товар в менее приспособленных помещениях или далеко за чертой города. В регионах ситуация противоположная: там порой имеются простои мощностей, но нет такого потока товара. В итоге логистический бизнес стремится сбалансировать: инвестирует в региональные распределительные центры в ключевых точках (например, строятся склады около Шымкента – чтобы покрывать Юг и соседние страны, или около Атырау – для Запада). Для дистрибьюторов наличие современных РЦ в регионе – шанс оптимизировать междугородную логистику: можно привезти фуру на РЦ, а оттуда развезти на малотоннажках по области. Раньше же иногда большая машина объезжала десятки мелких точек напрямую, что очень неэффективно.

Подводя итог, региональные аспекты в Казахстане крайне важны для FMCG-дистрибуции. Есть явный перевес торговли в пользу крупных городов, что диктует концентрацию ресурсов там. Одновременно остаётся задача покрытия огромной территории страны – от пустынных западных районов до горных восточных сел – где живёт существенная часть населения с иными привычками и возможностями. Успешные дистрибьюторы адаптируют стратегии под эти различия: гибко комбинируют централизацию (в крупных узлах) и децентрализацию (через партнеров в глубинке), используют разные модели доставки и сервисов для мегаполисов и малых городов, учитывают местную специфику спроса. Именно такой гибкий, технологически подкреплённый подход позволяет охватить «последнюю милю» во всех уголках Казахстана, несмотря на все географические и экономические вызовы.

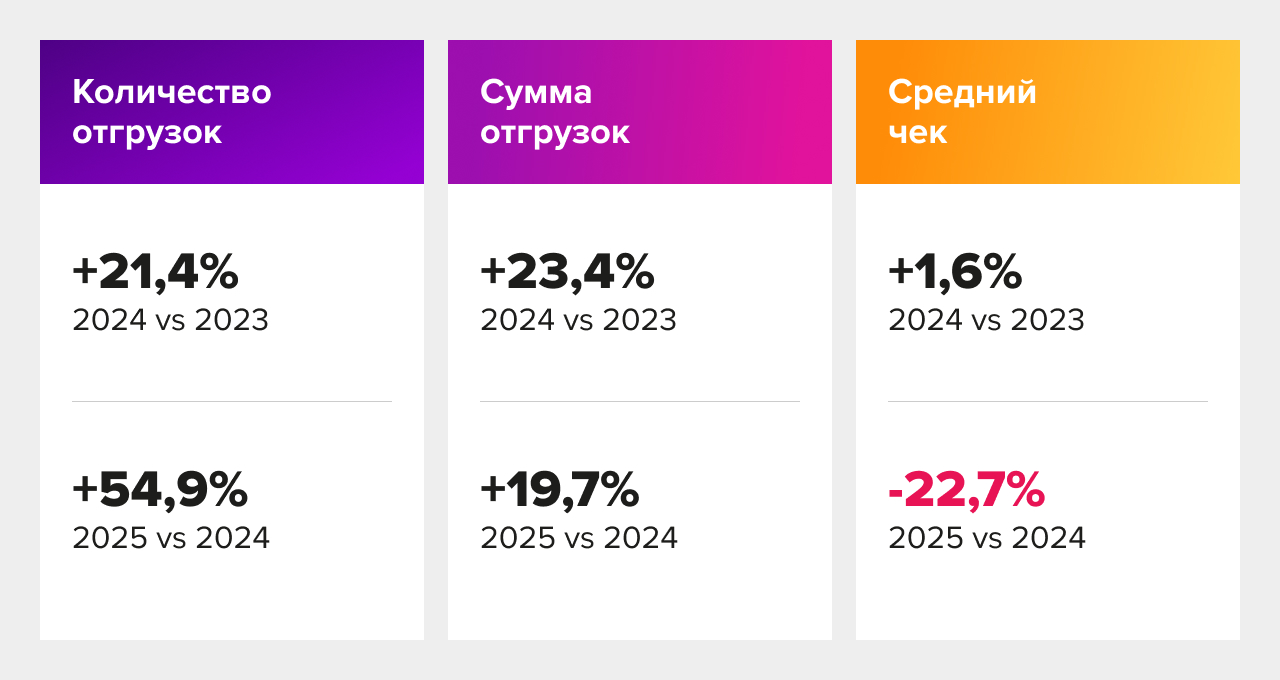

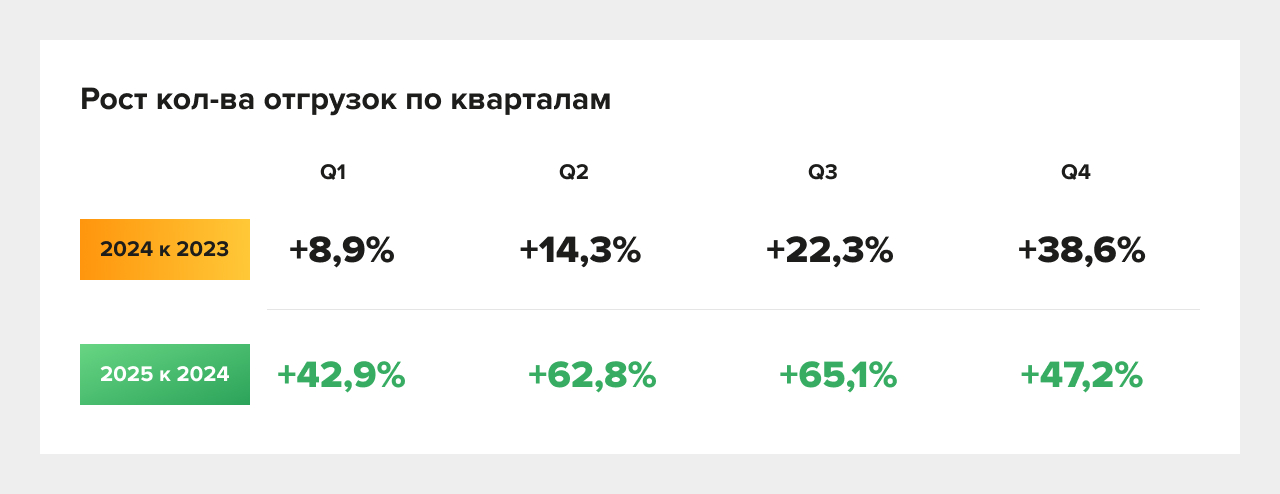

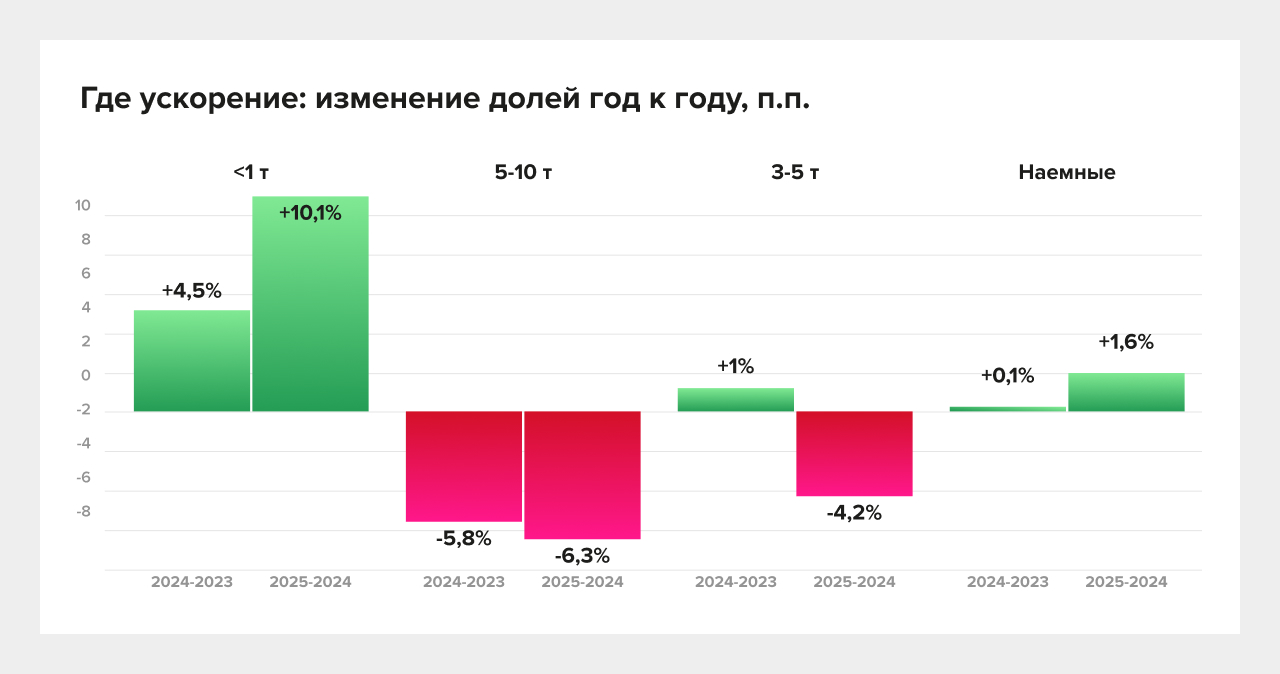

Блок 6. Главная динамика 2023–2025: доставок стало значительно больше, но деньги за одну доставку — меньше.

- Спрос стал более «точечным».

Рынок перестал ездить крупными партиями «реже, но больше». Он всё чаще ездит «часто и мало». Это может быть результатом нескольких параллельных процессов (в реальном бизнесе они обычно накладываются):

- усиление конкуренции среди торговых точек (и борьба за полку) → более частые пополнения меньшими объёмами;

- переход части ассортимента в высокооборачиваемые SKU и рост требований к доступности → доставка как инструмент удержания;

- изменение коммерческих условий у сетей/ключевых клиентов (окна, штрафы, требования по полноте);

- рост доли клиентов «малого формата» (розница «у дома», HoReCa, точки на маркетплейс-витрине и т. п.), где партии объективно меньше.

- Экономика последней мили стала более чувствительной к “стоимости остановки”.

Когда средний заказ «сжимается», доля фиксированных затрат (подъезд, разгрузка, ожидание, документы) в себестоимости растёт. То, что раньше «покрывалось» большим заказом, теперь надо покрывать:

- плотностью маршрута,

- управлением временными окнами,

- точностью планирования и дисциплиной исполнения,

- корректным тоннажом и типом транспорта.

- Нагрузку нельзя оценивать только километрами.

Километры могут расти умеренно, а «сложность дня» — резко: больше точек, больше окон, больше узких улиц, больше «последних 200 метров» до двери магазина.

Переводить управление на KPI “точка/выгрузка/минута”, а не только “рейс/машина”.

- Отдельно контролировать сценарии “мелких довозов”: именно они чаще всего ломают план и создают каскад задержек.

- Для коммерции: зафиксировать правила частоты и минимальной партии по ключевым клиентам — иначе логистика будет всегда “в перегреве”, даже при росте продаж.

Мнение эксперта

Лопатин Александр

Генеральный директор

Dala Brand

На текущую ситуацию на рынке последней мили влияет целый ряд структурных факторов, которые постепенно формируют новую модель логистики в FMCG. Один из них — отсутствие у многих даже крупных ритейлеров собственных распределительных центров, на которых можно было бы консолидировать широкий ассортимент товаров и доставлять его в торговые точки единой поставкой. В результате в один и тот же магазин часто приезжают несколько машин от разных поставщиков, что увеличивает нагрузку как на логистику производителей, так и на инфраструктуру самой торговой точки.

Дополнительным фактором является отсутствие распространённой практики доверительной приёмки. В большинстве случаев каждая поставка проверяется полностью — как по количеству, так и по качеству. Это увеличивает время обслуживания на точке и дополнительно усложняет экономику последней мили, особенно в условиях роста количества доставок и уменьшения среднего объёма заказа.

Ситуацию усиливает большое количество дистрибьюторов и собственных доставок производителей. Когда на одну торговую точку работают сразу несколько логистических потоков, рынок начинает сталкиваться с избыточным количеством машин и остановок. В таких условиях классические рекомендации по планированию маршрутов и управлению заказами уже не всегда позволяют сохранять устойчивую экономику доставки.

Поэтому производителям всё чаще приходится смотреть на логистику шире и рассматривать модели консолидации поставок. Одним из решений, может быть, передача части объёма крупным дистрибьюторам или 3PL-операторам, которые способны объединять продукцию разных брендов в единую доставку. Такая модель позволяет повышать загрузку транспорта, снижать количество визитов в торговые точки и создавать синергию между участниками цепочки поставок.

Практика Dala Brands показывает, что консолидация поставок может существенно повышать эффективность логистики. При работе с сетями Qazaq Oil и Gas Energy компания обеспечивает доставку порядка 3500 SKU с утилизацией транспорта около 87%, при этом торговая точка принимает одну машину вместо шести — десяти. Это снижает нагрузку на магазин, упрощает приёмку и сокращает совокупные затраты по всей цепочке поставок.

Блок 7. Физика спроса: общий вес растёт, но средний вес заказа падает — рынок “дробится”.

Здесь — самая честная часть картины. Физически рынок действительно перемещает больше товара внутри городов (общий вес растёт). Но делает это через большее число более лёгких заказов (средний вес падает, особенно в 2025).

Где теряются минуты

Когда заказ “усыхает”, логистика платит временем за то, что не уменьшается:

- ожидание приёмки,

- оформление,

- “пять минут на подпись”,

- поиск места для выгрузки,

- коммуникация с точкой,

- возвраты и расхождения.

Именно поэтому снижение среднего веса почти всегда приводит к удлинению дня и росту усталости цепочки “склад → водитель → точка”.

Что это значит для бизнеса

Если вы продолжаете планировать маршруты “тоннами”, вы можете не заметить, что реальная себестоимость сидит в количестве остановок и времени на точке. В 2025 эта иллюзия становится дорогой: больше операций при меньшей партии = меньше времени на ошибку.

Рекомендации

- Ввести нормативы времени обслуживания точки (stop-time) по типам клиентов.

- Сегментировать точки: “быстрые”, “средние”, “тяжёлые” — и планировать маршруты так, чтобы тяжёлые не “ломали” дневной график.

- Для коммерции: пересмотреть политику частоты поставок — рост частоты без управляемых окон резко увеличивает стоимость последней мили.

Мнение эксперта

Лопатин Александр

Генеральный директор

Dala Brand

Данные по динамике среднего веса заказа и общего объёма перевозимого товара во многом отражают фундаментальные изменения в структуре FMCG-рынка. В условиях высокой конкуренции среди производителей ключевую роль начинает играть тот участник цепочки, который контролирует сбыт, — а именно ритейлер. Именно ритейл всё чаще задаёт правила игры для поставщиков и дистрибьюторов.

Для торговых сетей экономически невыгодно держать значительные товарные запасы на торговых объектах. Гораздо эффективнее поддерживать минимальный уровень складского остатка и пополнять полку более частыми поставками меньшими партиями. Такая модель снижает финансовые издержки ритейлера на хранение и обслуживание запасов, однако при этом увеличивает операционную нагрузку на логистику поставщиков и дистрибьюторов.

При этом важную роль играет ещё один фактор — рост конкуренции за полку. На рынок Казахстана продолжает выходить всё больше производителей и брендов, каждый из которых стремится обеспечить присутствие своей продукции в сетях. Для торговой точки это означает увеличение числа машин, прибывающих на приёмку. Даже в относительно небольших магазинах возникают очереди из поставщиков, что увеличивает время ожидания и снижает фактическую производительность маршрутов.

В результате ключевым фактором эффективности становится качество планирования маршрутов. Если вместо 25 точек за смену водитель успевает обслужить лишь 10, это способно разрушить экономику даже изначально эффективной модели доставки. Поэтому компаниям всё чаще приходится пересматривать подходы к построению маршрутов и учитывать не только расстояние, но и реальные временные ограничения на точках.

Практика показывает, что в отдельных случаях более длинный маршрут по городу может оказаться эффективнее, чем компактный маршрут в одном районе. Если на первом удаётся быстро обслужить 20–25 точек, а во втором — только 5–6 из-за очередей и ограничений приёмки, то именно первый вариант обеспечивает лучшую экономику последней мили.

Мнение эксперта

Зинкевич Александр

Директор департамента логистики

Raduga KDR

По итогам 2025 года, на мой взгляд, окончательно сформировался важный структурный тренд: общий объём перевозимых товаров продолжает расти, однако средний вес одного заказа постепенно снижается. Это свидетельствует о «дроблении» спроса — рынок всё чаще переходит к более частым поставкам меньшими партиями, при этом одновременно расширяется ассортимент продукции и возрастает скорость оборачиваемости товаров.

Такая динамика напрямую связана с трансформацией подходов к управлению запасами в розничной торговле. Компании стремятся снижать складские остатки, быстрее реагировать на колебания спроса и чаще пополнять товарные запасы на складах и в торговых точках. В результате логистическая система должна выполнять всё большее количество доставок при сопоставимом, а нередко и растущем физическом объёме товаропотока.

Для логистических операторов это означает изменение структуры затрат. Всё большее значение начинает приобретать не тоннаж перевозок, а количество операций на маршруте и время обслуживания каждой точки доставки. Независимо от объёма партии, каждая поставка требует выполнения стандартного операционного цикла — парковки, выгрузки, оформления документов и приёмки товара. По мере роста числа заказов нагрузка на последнюю милю существенно увеличивается.

В этих условиях ключевым фактором эффективности становится управление плотностью маршрутов, оптимизация времени обслуживания клиентов и точное планирование доставок. Компании, которые смогут перестроить логистические процессы под более частые и меньшие по объёму поставки, получат устойчивое конкурентное преимущество на рынке FMCG.

Блок 8. Сезонность: 2025 не просто вырос — он сделал пики более “производственными”.

В 2024 рост постепенно усиливается к Q4 — это привычная логика FMCG. В 2025 рост становится мощным во всех кварталах, а Q2–Q3 особенно ускоряются. Это важно: рынок перестаёт быть “сезонным по праздникам” и становится “сезонным по динамике сервиса” — частота и плотность растут в течение года.

Сигнал риска

Пики становятся не разовыми, а длительными.

Если пиковый режим длится недели, а не дни, то “пожарное управление” перестаёт работать: нужен системный режим планирования.

Рекомендации

- Установить “пиковый режим” как стандарт на Q3–Q4 (и частично на Q2): заранее рассчитанные резервы времени и ресурса.

- На пике ограничивать вставки довозов, иначе вы получите переносы и штрафы, а не рост эффективности.

- Делать отдельные правила под “высокие недели”: другой cut-off заказов, другая структура загрузки, приоритет ключевых точек.

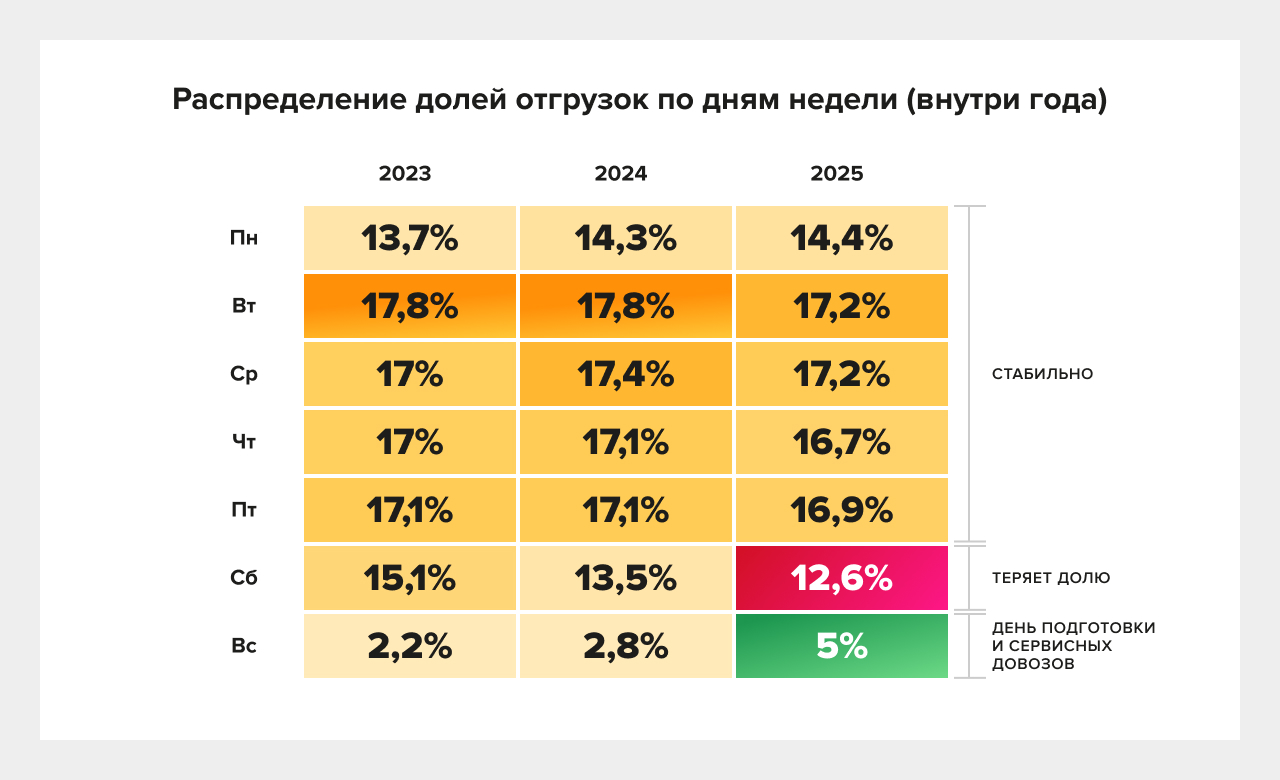

Блок 9. Неделя меняется: воскресенье становится заметным, суббота сжимается.

- Ядро B2B-доставки (Вт–Чт) стабильно — это классика FMCG: пополнение в середине недели, плановые рейсы, работа с окнами.

- Суббота теряет долю, а воскресенье растёт.

На первый взгляд это выглядит парадоксально, но операционно объясняется просто:

- суббота часто становится «полуднём ограничений» (короткий день у точек, сложнее приёмка, меньше смысла в довозах),

- воскресенье в ряде сценариев превращается в день «подготовки» (склады, кросс-доки, отдельные форматы клиентов, и т. п.) и, если рынок растёт и дробится — сервисные довозы начинают проникать туда, где их раньше почти не было.

Что это значит для склада

Если воскресенье растёт, склад не может жить в логике “пятидневки” без последствий: либо вы недогружаете маршруты, либо начинаете “догонять” понедельник и взрывать начало недели.

Планировать «6-дневку» как стандарт становится рискованно. В 2025 рынок показывает признаки того, что логистика становится более непрерывной, а значит:

- нагрузку на парк и водителей надо моделировать на 7 дней,

- приоритезация клиентов по дням недели становится важной частью коммерческой политики.

Мнение эксперта

Тұржанов Бектас

Проектный менеджер

Название компании: TOO "Miraas"

Название бренда: "Столичный хлеб"

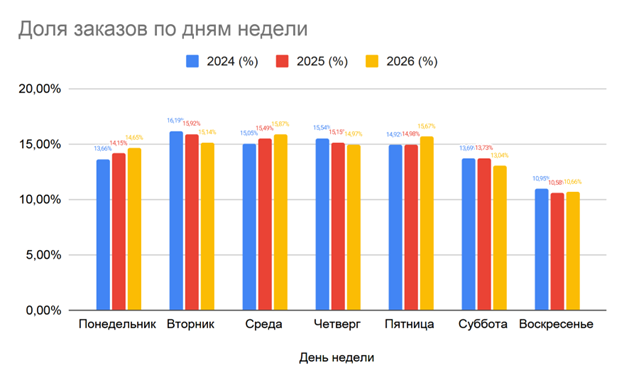

Как представитель компании ТОО Miraas (бренд «Столичный Хлеб»), я внимательно изучил выводы исследования о трансформации графиков отгрузок и изменении распределения поставок по дням недели. В целом мы согласны с тем, что рынок последней мили постепенно переходит к более равномерной модели доставки в течение всей недели. Однако при анализе подобных тенденций важно учитывать специфику товарных категорий, поскольку для отдельных сегментов рынка такие изменения происходят по иным причинам и имеют другую экономическую природу.

Прежде всего, мы полностью поддерживаем вывод исследования о том, что планирование логистики в формате «5-дневной» или даже «6-дневной» недели становится всё более рискованным. Для производителей свежей продукции непрерывная 7-дневная логистика давно является обязательным условием устойчивой работы. В компании Miraas производственный и логистический цикл организован в режиме 24/7, поэтому распределение нагрузки на автопарк и персонал по всем дням недели является базовым элементом операционной эффективности и позволяет избегать резких пиков отгрузок в начале недели.

При этом важно учитывать специфику хлебобулочной продукции. Свежий хлеб относится к категории товаров ежедневного спроса: потребитель ожидает его наличия на полке каждое утро независимо от дня недели. Кроме того, статус производителя социально значимой продукции предполагает дополнительную ответственность за стабильность поставок, включая выходные дни, когда часть других категорий товаров может снижать интенсивность логистики.

Показатели бренда «Столичный Хлеб» наглядно иллюстрируют, насколько важно учитывать категорийную специфику при интерпретации рыночных трендов. В то время как общая динамика указывает на «сжатие» субботних поставок до 12,6%, в категории свежего хлеба ситуация иная: наши отгрузки сохраняют стабильность на уровне 13,04%. Это не просто отличие в доле, а показатель другой логики спроса, при которой выходные остаются полноценной частью операционного цикла. По воскресенью разница проявляется ещё более отчётливо: доля бренда составляет 10,66%, что более чем вдвое выше среднерыночного уровня около 5,0%. Такая дистанция от средних значений подтверждает, что спрос на продукты ежедневного потребления развивается по собственной модели, которая может теряться при анализе усреднённых рыночных данных.

Благодаря круглосуточному производственному циклу разница между пиковым днём отгрузок — вторником (15,14%) — и воскресеньем у компании составляет менее 5%, что подтверждает высокую равномерность распределения поставок в течение недели и эффективность логистического планирования.

В целом мы поддерживаем тезис о том, что переход к 7-дневной модели доставки становится важным направлением развития современной логистики. Однако при анализе рынка важно разделять категории товаров. Для производителей свежего хлеба и других социально значимых продуктов непрерывная модель поставок является фундаментом продовольственной стабильности, тогда как для многих других сегментов рынка она только начинает формироваться как новая зона роста.

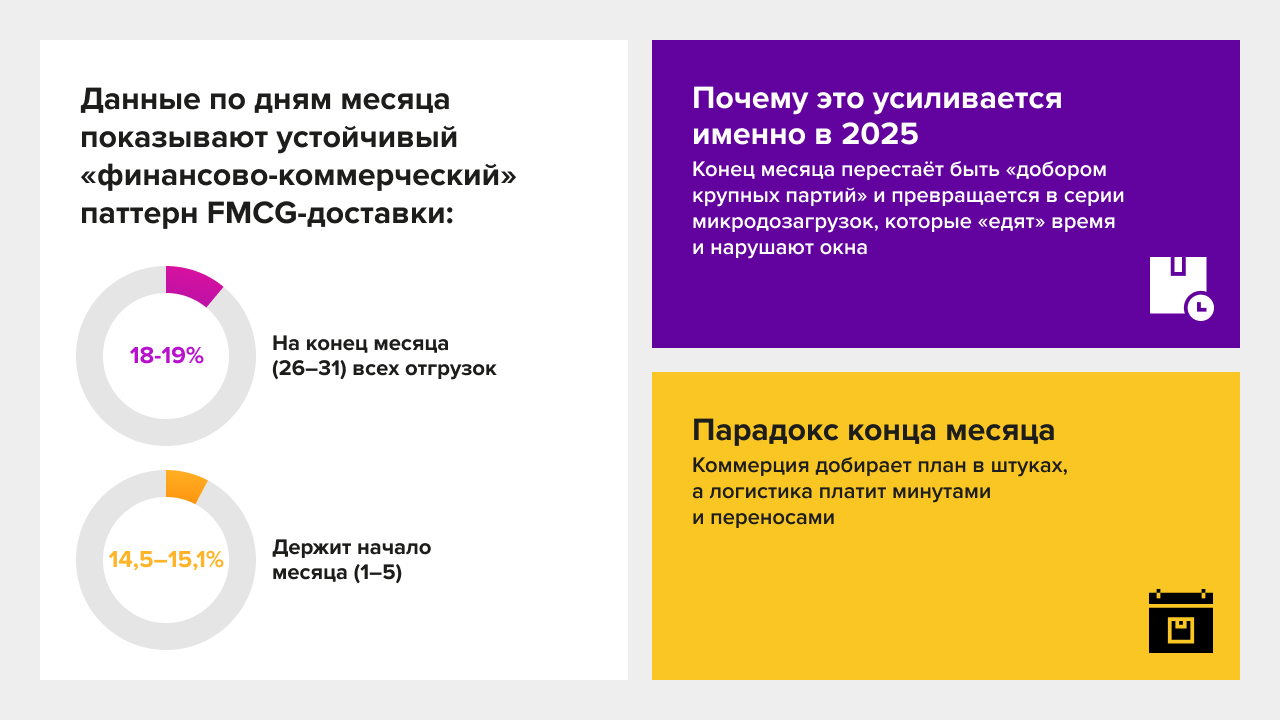

Блок 10. Внутримесячная логика: середина и конец месяца остаются зонами давления.

Данные по дням месяца показывают устойчивый «финансово-коммерческий» паттерн FMCG-доставки:

- на конец месяца (26–31) приходится порядка 18–19% всех отгрузок года,

- начало месяца (1–5) держит около 14,5–15,1%.

Почему это усиливается именно в 2025

Когда средний заказ становится меньше, конец месяца перестаёт быть “добором крупных партий” и превращается в серии микродозагрузок. Эти микродозагрузки в городских условиях почти всегда “едят” время и нарушают окна.

Парадокс конца месяца

Коммерция добирает план в штуках, а логистика платит за это минутами и переносами.

Если не согласовать правила добора, бизнес выигрывает в продажах и проигрывает в себестоимости сервиса.

Рекомендации

- Ввести отдельные правила “конца месяца”: ранний cut-off, лимиты довозов, резерв транспорта.

- Договориться о допустимой доле “реактивных” заказов: если всё становится реактивным — планирование ломается.

- Использовать планирование по волнам: “обычная неделя” ≠ “конец месяца”.

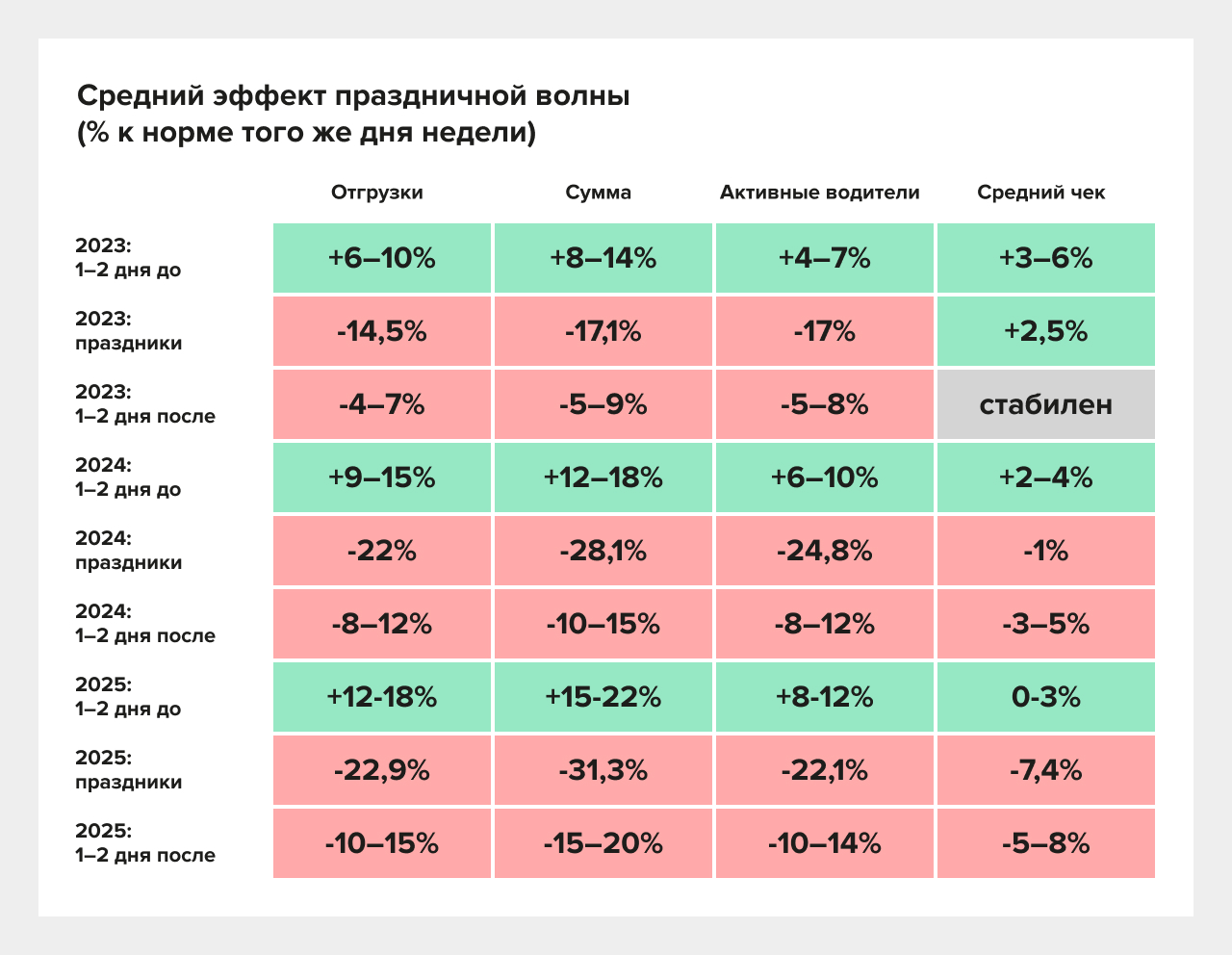

Блок 11. Праздники: провал — это только середина волны

Праздники в FMCG-последней миле почти никогда не сводятся к «одному неудачному дню». Данные Relog показывают повторяющуюся праздничную волну с тремя фазами: разгон перед датой, провал в сам день и инерция после него. И именно эта трёхфазность объясняет, почему попытки управлять праздниками как набором отдельных дат дают системные потери: бизнес оптимизирует «провал», но недооценивает стоимость подготовки и «хвоста» после праздников — а они уже стали сопоставимыми по масштабу.

Ниже — средний эффект праздничной волны (отклонение от нормы того же дня недели) по Казахстану за 2023–2025 годы. Центр волны — праздничный день, а фазы «1–2 дня до» и «1–2 дня после» показывают экономику всей конструкции.

Почему праздники «бьют» не точкой, а волной — и где на самом деле теряются деньги

Во-первых, праздник — это не только падение объёма, это перераспределение нагрузки. Перед датой рынок почти всегда делает подстраховочный «подзавоз», и в 2025 разгон достигает +12–18% по отгрузкам и +15–22% по сумме. На уровне управления это означает простой факт: если компания планирует праздник только как «минус», она упрётся в дефицит ресурсов раньше, чем наступит сам праздничный день. Отсюда и скрытые потери, которые редко попадают в отчёты по праздничной дате: недосбор маршрутов, рост ожиданий на точках, внеплановые перестроения, переносы и «распыление» рейсов.

Во-вторых, провал в праздничный день сильнее по выручке, чем по количеству доставок — и разрыв растёт. В 2023 просадка суммы глубже, чем просадка отгрузок (−17,1% против −14,5%), а в 2024–2025 разрыв становится ещё заметнее: −28,1% и −31,3% по сумме при −22,0% и −22,9% по отгрузкам. Это важно трактовать не как «просто меньше заказов». Это означает, что из системы в первую очередь выпадают более денежно ёмкие поставки: крупные отгрузки, более дорогие ассортиментные корзины, а также сегменты, где сложнее согласовать приёмку в праздничный график. Поэтому управлять праздниками через «сжатие рейсов» — рискованная логика: экономия ресурса в день праздника может оказаться меньше, чем потери от того, что система не удержала правильные приоритеты и «дорогие» доставки.

В-третьих, праздник — это одновременно удар по спросу и по исполнению, причём ресурсный фактор год от года становится более жёстким. Падение активных водителей в 2024 достигает −24,8% (почти вровень с падением отгрузок −22,0%), а в 2025 остаётся масштабным (−22,1% при −22,9%). Когда проседают и точки, и ресурс, цена ошибки резко растёт: срывы SLA, возвраты, недовозы, цепочка переносов и конфликтов на приёмке. Поэтому «праздничная стратегия» для последней мили — это не календарная отметка, а заранее заданные правила управления ограничениями.

В-четвёртых, “хвост” после праздников больше нельзя считать статистической мелочью — он устойчиво отрицательный и утяжеляется. Если в 2023 инерция выглядит как умеренное снижение (например, −4–7% по отгрузкам и −5–9% по сумме), то к 2025 хвост становится существенно тяжелее: −10–15% по отгрузкам и −15–20% по сумме. Иными словами, «провал» действительно середина волны: экономику недели всё сильнее определяет не сам праздничный день, а то, насколько управляемо компания проходит переходы до и после него.

Наконец, в 2025 появляется тревожная динамика по среднему чеку — и она проявляется не только в сам день, но и в постпраздничном периоде. Если в 2023 средний чек в праздник даже растёт (+2,5%), то в 2025 он уходит в минус (−7,4%), а затем держится ниже нормы ещё 1–2 дня (−5–8%). Это сигнал о смене поведения рынка: праздничный период всё чаще проживается через «мелкие довозы», поддержание полки и дробление поставок, а крупные закупы переносятся, сокращаются или частично выпадают. Для логистики это означает ухудшение юнит-экономики: больше действий и остановок на единицу денег, больше «дорогих километров» и меньше выручки на рейс.

Практический вывод Relog

Праздники нужно планировать как управляемую волну, а не как отдельные даты. Внутри волны разные риски и разные «точки денег»: перед датой растёт нагрузка и цена планировочной ошибки, в сам день одновременно падают спрос и ресурс, после — хвост «съедает» восстановление недели и удерживает систему ниже нормы ещё 1–2 дня. Поэтому задача операционной модели — не «переждать провал», а заранее переразложить приоритеты и правила: какие клиенты и какие поставки должны быть защищены в первую очередь, где допустим перенос без разрушения экономики, и как минимизировать хвост после праздников — потому что именно он в 2024–2025 становится сопоставим по масштабу с центральной датой.

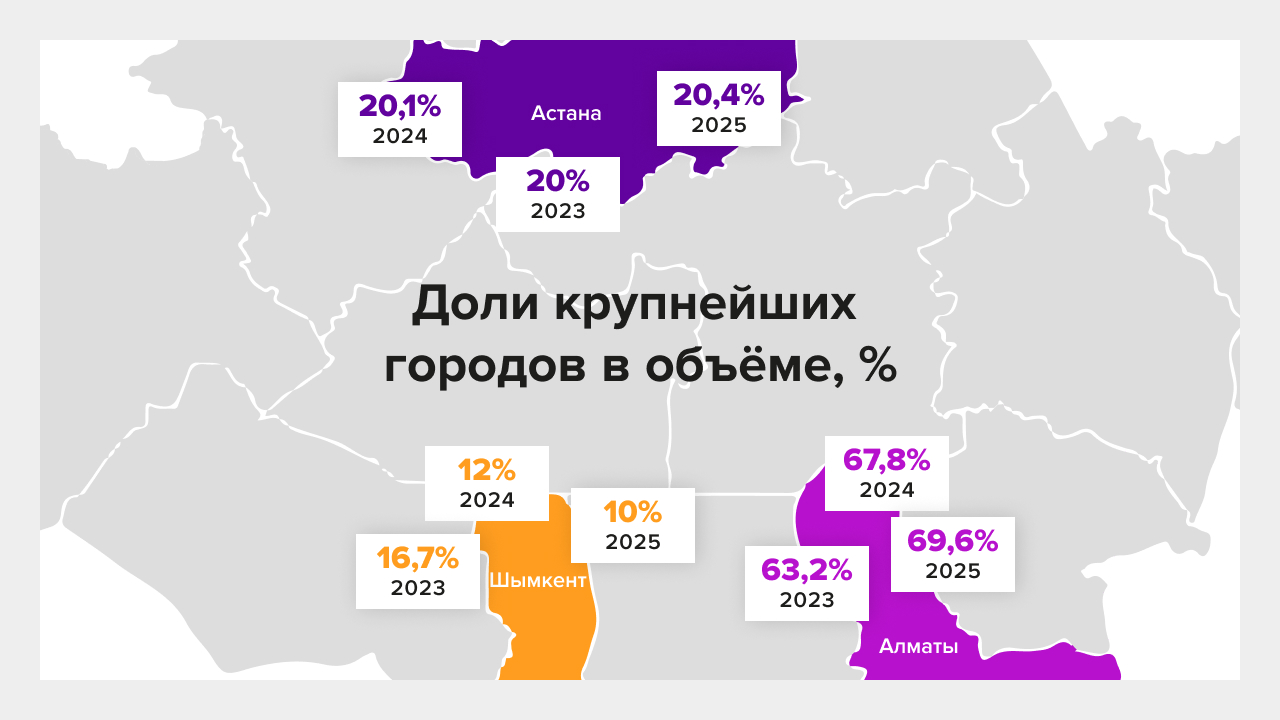

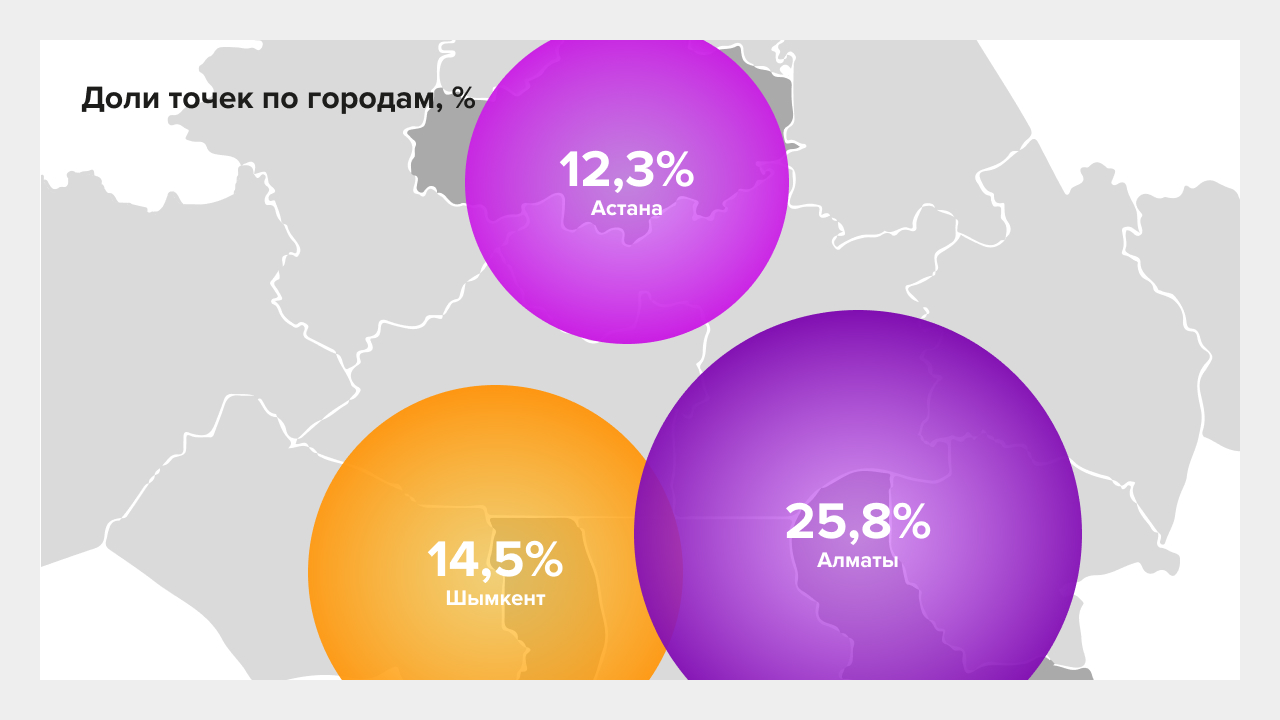

Блок 12. География: Алматы усиливает долю, а районы становятся отдельными рынками.

География в последней миле — это не «карта для визуализации», а карта экономики минуты. В micro-drop модели (чаще и меньшими партиями) решает не только «сколько точек», а сколько стоит один стоп: ожидание, доступ, парковка, окна приёмки, вероятность переноса. Поэтому на практике конкурируют уже не просто города — а районы как отдельные рынки: со своими правилами, плотностью и “ценой ошибки”.

Что происходит с «центром тяжести».

Алматы усиливает доминирование уже в 2024 и закрепляет его в 2025. Это означает, что общий «режим» сети всё больше определяется городом с высокой плотностью точек и высокой стоимостью минуты (stop-time).

Астана удерживает долю около 20% на всём горизонте — без явного перераспределения, но с типично более жёсткими требованиями к дисциплине окна и качеству исполнения.

Шымкент снижается по доле (16,7% → 12,0% → 10,0%) — это сдвиг не «на карте», а в реальной нагрузке на операционную модель: меньшая доля объёма обычно означает иное распределение частоты, графиков и приоритетов обслуживания.

Почему районы — это отдельные рынки.

Топ-3 района концентрируют основной поток внутри каждого города. Это означает, что:

- экономика доставки определяется несколькими “якорными” территориями, где цена задержки и вероятность “неуспеть” существенно выше;

- на этих территориях любая ошибка маршрута (лишний переезд между зонами, неверный буфер, недооценка stop-time) масштабируется на большую часть объёма;

- «единые нормы для всего города» почти неизбежно ведут к переплате: где-то Вы покупаете лишние километры, а где-то — лишние минуты ожидания и переносы.

Средний чек: почему в Алматы и Астане падение сильнее

Динамика среднего чека 2025/2024:

- Алматы: −36,8%

- Астана: −46,4%

- Шымкент: −3,9%

Что это означает в логике micro-drop.

Сильное падение среднего чека при высокой (и растущей) доле города — это типичный сигнал дробления заказов: доставок становится “больше по частоте”, но “меньше по размеру”, растёт доля довозов и пополнений. Обычно это происходит там, где:

- выше конкуренция форматов и плотность точек;

- сильнее сетевые практики (окна, штрафы, требования к полноте, “дозавозы”);

- больше повседневной HoReCa и «сложной» розницы;

- чаще встречаются точки, где перенос/опоздание действительно дорого.

Ключевой вывод: Алматы и Астана живут в более “минутной” логике, поэтому дробление там быстрее превращается в операционную нагрузку и требует строгих правил управления.

Районная экономика: сигнал управляемости.

Есть простой тест управляемости в micro-drop:

- если маршрут регулярно пересекает зоны ради нескольких точек (“прыжки” между районами в середине дня), Вы оплачиваете не доставку, а:

- пробки и холостые перемещения;

- рост stop-time (очереди, ожидание приёмки, сбитые окна);