Введение

Последняя миля доставки — финальный участок цепи поставок, где товар встречается с розничным звеном или конечным клиентом, — остаётся наиболее затратным и нестабильным этапом всей логистики FMCG. По международным оценкам, на неё приходится до 53% совокупных расходов компаний. Для рынка с низкой маржинальностью, как FMCG, это критически влияет на прибыль и устойчивость бизнеса.

Узбекистан, вступивший в фазу активного экономического роста и торговой либерализации, стал одним из главных драйверов FMCG-рынка Центральной Азии. Рост потребительского спроса, стремительное расширение розничных сетей и появление электронной коммерции создают беспрецедентную нагрузку на логистику последней мили.

Цель исследования — показать, как меняется экономика B2B-доставки FMCG в Узбекистане, какие локальные факторы влияют на эффективность последней мили, и каким образом цифровизация помогает бизнесу повышать прозрачность, скорость и рентабельность поставок.

Методология исследования

В работе использованы данные компании Relog (разработчики программы для автоматического планирования маршрутов внутригородской доставки с использованием AI.) и открытые источники: данные государственных органов (Госкомстат, Минтранс, ЦБ и др.), официальные отчёты консалтинговых компаний (INFOLine, Wunder Digital ит. д.), профильные СМИ (Spot.uz, Gazeta.uz, Kursiv, и др.), а также материалы самих участников рынка (пресс-релизы компаний Korzinka, Balton Trading Asia, Antria, интервью с дистрибьюторами и т. д.). По ряду показателей приводятся экспертные оценки на основе тенденций. Отчёт охватывает всю территорию Узбекистана, с выделением особенностей отдельных регионов и городов (Ташкент, Ферганская долина, Самарканд, Бухара, Нукус и др. Структура исследования включает: масштабы и структуру рынка B2B-доставки FMCG, динамику товаропотоков и сезонность, структуру затрат, основные барьеры и вызовы (операционные, инфраструктурные, регуляторные, климатические), уровень цифровизации и SLA, примеры лучших практик и кейсы локальных компаний, а также обзор макро условий, трендов и прогнозов.

1.Макроэкономический фон и влияние на логистику

Узбекистан сегодня – один из драйверов роста потребительского рынка в Евразии. В 2024 году ВВП страны вырос на 6,5%, сопровождаясь увеличением доходов населения. Численность населения превысила 37,5 млн человек (начало 2025 г.) и продолжает расти (~2,1% ежегодно) за счёт высокой рождаемости. Медианный возраст – всего ~26 лет, преобладают молодые активные потребители. В столичном регионе доходы втрое выше среднего по стране (среднемесячный доход в Ташкенте ~5 млн сумов, или ~$500), формируя мощный городской потребительский кластер. Инфляция хотя и остается высокой (~9,6% в 2024 году), считается контролируемой на фоне роста экономики. Правительство проводит реформы для либерализации торговли и стремится вступить в ВТО, создавая более благоприятные условия для бизнеса и инвесторов. Таким образом, демографические и экономические тренды благоприятствуют росту FMCG-ритейла: ожидается, что в 2025–2026 гг. внутренний потребительский спрос продолжит повышаться.

Для логистики это означает двусторонний эффект:

- с одной стороны, растущий внутренний рынок требует увеличения объёмов перевозок;

- с другой — расходы на последнюю милю растут из-за нехватки складов, старения автопарка и кадрового дефицита.

Данные Relog подтверждают, что структура спроса в 2025 году продолжает следовать макроэкономическим тенденциям: объём заказов во II квартале 2025 г. вырос на +39% год к году, что прямо коррелирует с ростом товарооборота и деловой активности в столичном и прилегающих регионах. После зимнего спада — типичного для внутреннего рынка — весенний всплеск заказов стал одним из ключевых маркеров восстановления экономической активности и роста потребления.

2.Розничный рынок FMCG

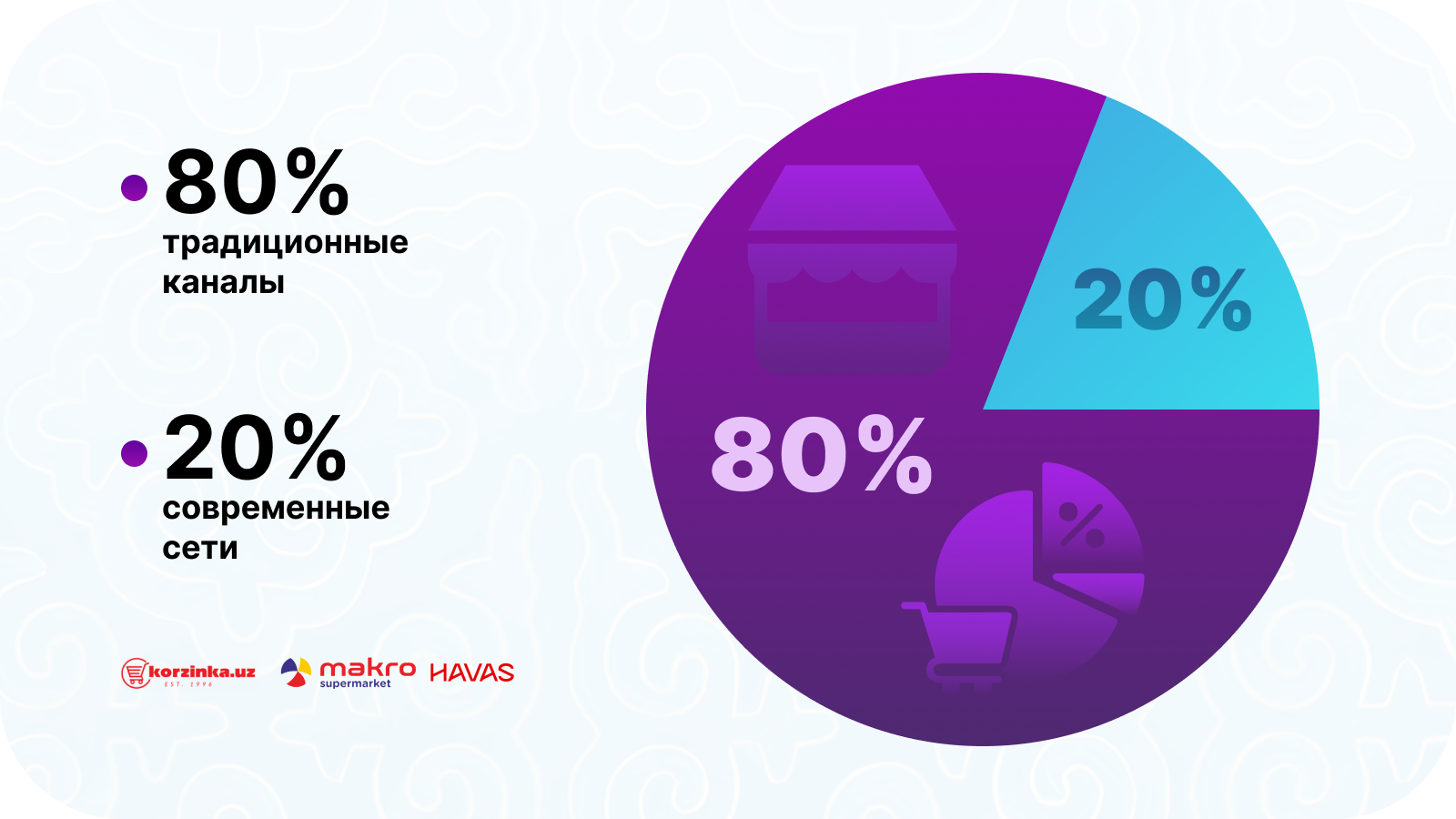

По итогам 2024 года оборот розничной торговли Узбекистана вырос на +9,9% (до эквивалента $31,1 млрд). Большую часть этого объёма по-прежнему обеспечивает традиционная торговля – базары и мелкие магазины. В стране насчитывается около 47 тыс. магазинов, из них лишь ~13,7 тыс. продовольственных. Современные сетевые супермаркеты (такие как Korzinka, Makro, Havas и др.) пока занимают лишь 15–20% рынка, а остальное приходится на традиционные каналы. Более 75% населения регулярно совершает покупки на базарах. Для сравнения, в России доля сетевого ритейла ~80%. Таким образом, Узбекистан уникален тем, что традиционная розница всё ещё доминирует – это с одной стороны сдерживает концентрацию поставок, с другой создаёт высокую нагрузку на дистрибуцию, ведь тысячи мелких точек требуется охватить регулярными небольшими поставками. Тем не менее тенденция к консолидации очевидна: крупнейшие сети Узбекистана стремительно расширяются (в 2024 г. топ-сети увеличили число магазинов в среднем на +29%). Хотя ни одна сеть пока не превысила ~200 точек, аналитики прогнозируют рост доли современных сетей до ~35% рынка к 2028 г. благодаря урбанизации и смене привычек покупателей.

Одновременно активно развивается электронная коммерция – доля онлайн-продаж в рознице пока мала (около 3% в 2024 г., или ~6% именно в сегменте FMCG), но удвоилась за год и, по прогнозам, в ближайшие годы может достичь 10–15% и выше. Крупнейший узбекский маркетплейс Uzum стремительно наращивает влияние на потребительские привычки горожан, а на рынок вышли и иностранные игроки (например, российский Wildberries, купивший долю в нацпочте UzPost для развития доставки). Все эти факторы – рост потребления, экспансия ритейла, приход e-commerce – многократно повышают требования к логистике последней мили: магазины и клиенты ожидают своевременного пополнения полок, широкой доступности товаров и высоких сервисных стандартов.Масштабы и структура B2B-доставки FMCG в Узбекистане

3.Определение и специфика B2B последней мили

В контексте FMCG это доставка товаров от производителей или распределительных центров до розничных торговых точек и точек HoReCa (магазины у дома, супермаркеты, рынки, кафе, гостиницы и пр.). Иначе говоря, речь о снабжении бизнеса, а не о доставке конечному потребителю на дом (что было бы B2C). Последняя миля B2B имеет специфику: поставки осуществляются в магазины и киоски, зачастую находящиеся в плотной городской или сельской застройке, с необходимостью разгружать товар в торговом зале или на складе магазина. В Узбекистане, как отмечено выше, значительная часть розницы – это мелкие независимые точки и базары, разбросанные по всему городу или району. Поэтому логистика “до полки” крайне фрагментирована: дистрибьюторам приходится планировать маршруты с десятками коротких остановок для выгрузки сравнительно небольших партий товара. По оценкам компании DURUST (крупного дистрибьютора), на одного торгового представителя может приходиться свыше 1000 торговых точек в зоне ответственности, а ежедневно им приходится обрабатывать огромный объём документов по платежам и отгрузкам. Это показывает масштабы задачи в разрозненном ритейле.

По данным Relog, в 2025 году количество обслуживаемых торговых точек увеличилось более чем на 40% по сравнению с 2024 годом, при этом средний объём заказа сократился.

Это означает, что рынок растёт за счёт мелких клиентов, а дистрибьюторы вынуждены обслуживать всё больше адресов с меньшими партиями. Такой сдвиг усиливает операционное давление: маршрутов становится больше, а средняя загрузка транспорта — ниже. Если в 2024 году многие дистрибьюторы опирались на 1–2 тысячи стабильных клиентов, то в 2025 количество активных B2B-точек выросло до 2,5–3 тысяч. Сама логика рынка движется от “оптовых рейсов” к многоточечной модели micro-drop, где одна машина доставляет по 15–25 точкам за день.

В дополнение к уже рассмотренной демографии и экономике, стоит отметить ещё несколько факторов макроуровня, влияющих на рынок последней мили:

- Городская урбанизация. Уровень урбанизации в Узбекистане растёт: всё больше населения живёт в городах, где сконцентрированы торговые точки. К 2030 г. ожидается значительный рост городского населения, особенно вокруг Ташкента и областных центров. Это означает концентрацию спроса на небольшой территории – с одной стороны, доставлять проще (много клиентов в одном городе), с другой – выше пробки и необходимость более частой доставки из-за высокой плотности потребления.

- Государственные программы продовольственной безопасности. Правительство стимулирует увеличение производства продовольствия внутри страны, создание логистических центров для хранения фруктов и овощей (в т. ч. с участием иностранного капитала). Например, строятся овощехранилища в Андижане, Намангане и др. для обеспечения круглогодичных поставок по регионам. Это создаст инфраструктурную базу для региональных последних миль (когда продукция будет развозиться из близлежащего холодильника, а не из Ташкента).

- Интеграция в евразийское пространство. Вступление в ВТО (к которому стремится Узбекистан) и возможное присоединение к ЕАЭС могут привести к приходу крупных зарубежных логистических операторов и сетей. Например, российские Ozon и Wildberries уже активно зашли на рынок, инвестируют в инфраструктуру (покупка UzPost). X5 Group (управляющая Пятёрочкой) тоже присматривается к региону. Их появление повысит требования к локальной логистике – возможно, придут 3PL-гиганты типа FM Logistic, DHL Supply Chain для обслуживания этих клиентов. С одной стороны, это конкуренция, с другой – доступ к мировому опыту и технологиям, что в целом подтолкнёт рынок вперёд.

- Финансовый сектор и кредитование. Рост потребительского кредитования (средний долг на душу $537, +4,5x за 5 лет) позволяет людям больше покупать, увеличивая продажи FMCG. Однако обратная сторона – высокая ставка рефинансирования (13,5% НБУ), дорогие кредиты для бизнеса. Финансирование оборотных средств для дистрибьюторов обходится недёшево, поэтому некоторые мелкие игроки могут не выдерживать конкуренции с более капитализированными. Если ставка снизится (при замедлении инфляции), бизнесу будет легче привлекать деньги на развитие логистики (закупку новых машин, IT и т. п.).

- Валютные колебания. Сум стал конвертируемым, но остаётся волатильным. Девальвации влияют на стоимость импортного топлива, транспортных средств, IT-систем – то есть повышают расходы логистов. В 2022–2023 гг. сум был относительно стабилен, но все помнят резкий скачок 2017 г. при либерализации. Логистические компании, как правило, перезаключают контракты с привязкой к курсу или включают топливные оговорки. Макроэкономическая стабильность курса снижает эти риски. Пока прогнозы по суму умеренные, но логисты закладывают возможность +10–15% к затратам ежегодно на случай инфляции.

- Региональные различия в развитии. Между областями наблюдается серьёзный экономический дисбаланс: Ташкент производит ~1/3 ВВП, а, скажем, Сырдарьинская область – считанные проценты. Однако для логистики зачастую менее развитые области значат более сложную доставку (хуже дороги, меньше плотность точек). Макроинициативы правительства по выравниванию – создание новых производств, туристических зон – могут привести к росту торговли в ныне отстающих регионах, что важно учесть логистам. Например, развитие туризма в Хорезме и Бухаре (ожидается до 25 млн туристов к 2030 г. по стране) – это стимул для появления новых торговых точек там, а значит новых маршрутов последней мили.

- Изменение потребительских предпочтений. Макро- и социокультурные тренды также влияют: молодое население более открыто к онлайн-покупкам, заказу еды с доставкой, готово платить за удобство. Старшее поколение по-прежнему ходит на базар. По мере смены поколений спрос смещается: больше e-commerce, больше требовательность к сервису. Это вкупе с продолжающейся урбанизацией формирует благодатную почву для развития организованной доставки.

В сумме, макроусловия в Узбекистане в 2024–2025 гг. скорее благоприятны для рынка последней мили FMCG: экономика растёт, население молодое, торговля трансформируется, государство улучшает инфраструктуру. Риски (инфляция, отток кадров, глобальная нестабильность цен на топливо) присутствуют, но они в зоне внимания властей и бизнеса. Важно, что все макро-факторы указывают на увеличение объёмов перемещаемых товаров и усложнение требований – а значит, роль профессиональной логистики будет только возрастать.

4.Рост объёмов и география доставки

Рынок FMCG-доставки в Узбекистане находится на подъёме, следуя за ростом торговли. По данным Wunder Digital, в 2024 году объём узбекского рынка потребительских товаров вырос на +13%. На продовольствие приходится ~78% покупок в денежном выражении, ещё 17% – напитки и табак, что подчёркивает доминирование продуктов питания в грузопотоках. Развитие торговых сетей приводит к увеличению потребности в перевозках между распределительными центрами и магазинами. Так, онлайн-продажи продуктов питания (e-grocery) в Узбекистане пока невелики, но стремительно растут – с нуля до 3% оборота розницы к 2024 г., что создаёт новую нагрузку на доставку “до двери”. Однако основным каналом остаётся доставка до магазинов (B2B), и этот сегмент также расширяется. Например, количество крупных дистрибьюторов FMCG в стране превышает 50, и все они активно наращивают товарооборот. Многие производители потребтоваров (как местные, так и импортёры) стремятся построить свою дистрибуцию – рынок привлекателен тем, что ещё не захвачен международными гигантами, оставляя возможности для новых игроков.

Большинство компаний ограничивают географию доставки близостью своих складов и ключевых рынков сбыта. По аналогии с соседними странами, только немногие провайдеры способны покрывать всю республику своими силами. Например, один из лидеров отрасли – Balton Trading Asia (BTA) – заявляет о собственном покрытии 22 000 торговых точек по всей стране с возможностью доставки во все регионы в течение 1 дня. Это скорее исключение: единицы игроков действительно обслуживают заказчиков по всей стране, имея развитую складскую сеть и автопарк. Большинство же оперируют в пределах одного города или области либо работают через суб-дистрибьюторов в отдалённых регионах. Логистическая инфраструктура сконцентрирована вокруг крупных городов: прежде всего Ташкента (как столицы и основного хаба), а также региональных центров – Самарканд, Бухара, Фергана-Андижан-Наманган (Ферганская долина), Карши, Ургенч, Нукус и др. Обычно производители завозят товар в один-два центральных склада (в Ташкент и, например, на запад страны), откуда дистрибьюторы уже везут в соседние области. Доставка на большие расстояния (500–700 км) внутри Узбекистана осложнена как экономическими факторами (топливо и время), так и инфраструктурными: например, доставка из Ташкента в Нукус (Каракалпакстан) занимает более суток пути, а в зимнее время отдельные маршруты через горные перевалы могут временно закрываться. Классический пример – перевал Камчик, соединяющий столичный регион с Ферганской долиной: зимой из-за снегопадов и лавинного риска дорогу регулярно перекрывают, что может парализовать сообщение на несколько дней. Даже при благоприятной погоде горный серпантин ограничивает скорость, и доставка в Ферганскую область может занять на 4–6 часов дольше, чем равное расстояние по равнине. Соответственно, для охвата отдалённых точек дистрибьюторы либо строят региональные склады (например, фруктово-овощной склад Korzinka во Ферганской долине), либо привлекают местных партнёров. Только около 10% компаний способны собственными силами обслуживать все регионы, остальные ограничены ближним радиусом доставки.

Согласно данным Relog, динамика отгрузок в 2025 году имела выраженные колебания, но в целом демонстрировала рост относительно 2024-го. В январе 2025 г. число B2B-заказов практически не изменилось относительно января 2024 г. (около –1%). Однако уже в феврале 2025 наблюдается обвальное сокращение количества отгрузок – более чем на –60% год-к-году. Напротив, март 2025 отметился всплеском активности: количество заказов выросло примерно на +66% к марту 2024 г. Далее, апрель 2025 сохранил умеренный рост отгрузок (~+9%), а май 2025 показал ускорение динамики до +33%. Максимальный скачок произошел в июне 2025, когда число отправленных заказов практически удвоилось относительно июня предыдущего года (около +99%). Такие резкие колебания указывают на изменившийся график и сезонность отгрузок: провал активности в конце зимы 2025 г. сменился бурным ростом весной и в начале лета.

По кварталам

Поквартальные тенденции в целом согласуются с помесячной картиной. В I квартале 2025 года количество отгрузок почти не изменилось по сравнению с I кв. 2024 г. (разница менее 1%), то есть объем заказов стагнировал на уровне предыдущего года. Зато II квартал 2025 показал значительный рост активности: число заказов увеличилось примерно на +39% год-к-году. Таким образом, после слабого начала года во II квартале 2025 случился существенный приток заказов, что отражает описанный выше весенний всплеск активности.

По дням недели

Анализ по дням недели выявляет перераспределение активности в 2025 году. В 2024 г. основной объем отгрузок приходился на будние дни, тогда как выходные практически не задействовались. В 2025-м картина изменилась: воскресенье превратилось из почти нерабочего дня в полноценный день отгрузок – количество заказов по воскресеньям выросло более чем втрое (около +218% к 2024 г.). Сильно увеличилась также загрузка в понедельник (+138%). Это может свидетельствовать о расширении работы службы доставки на выходные и подключении большего числа мелких торговых точек, которые заказывают товар даже в конце недели. Четверг сохранил уверенный рост числа заказов (~+20%), а суббота также прибавила (~+40%). В то же время на середину недели пришелся спад: в среду количество заказов сократилось примерно на –32% год-к-году, в пятницу – на –12%. Вторник остался практически без изменений (+5%). Эти сдвиги указывают, что в 2025 г. дистрибуция стала более равномерной по неделе: нагрузка сместилась на понедельник и выходные, разгружая конец рабочей недели.

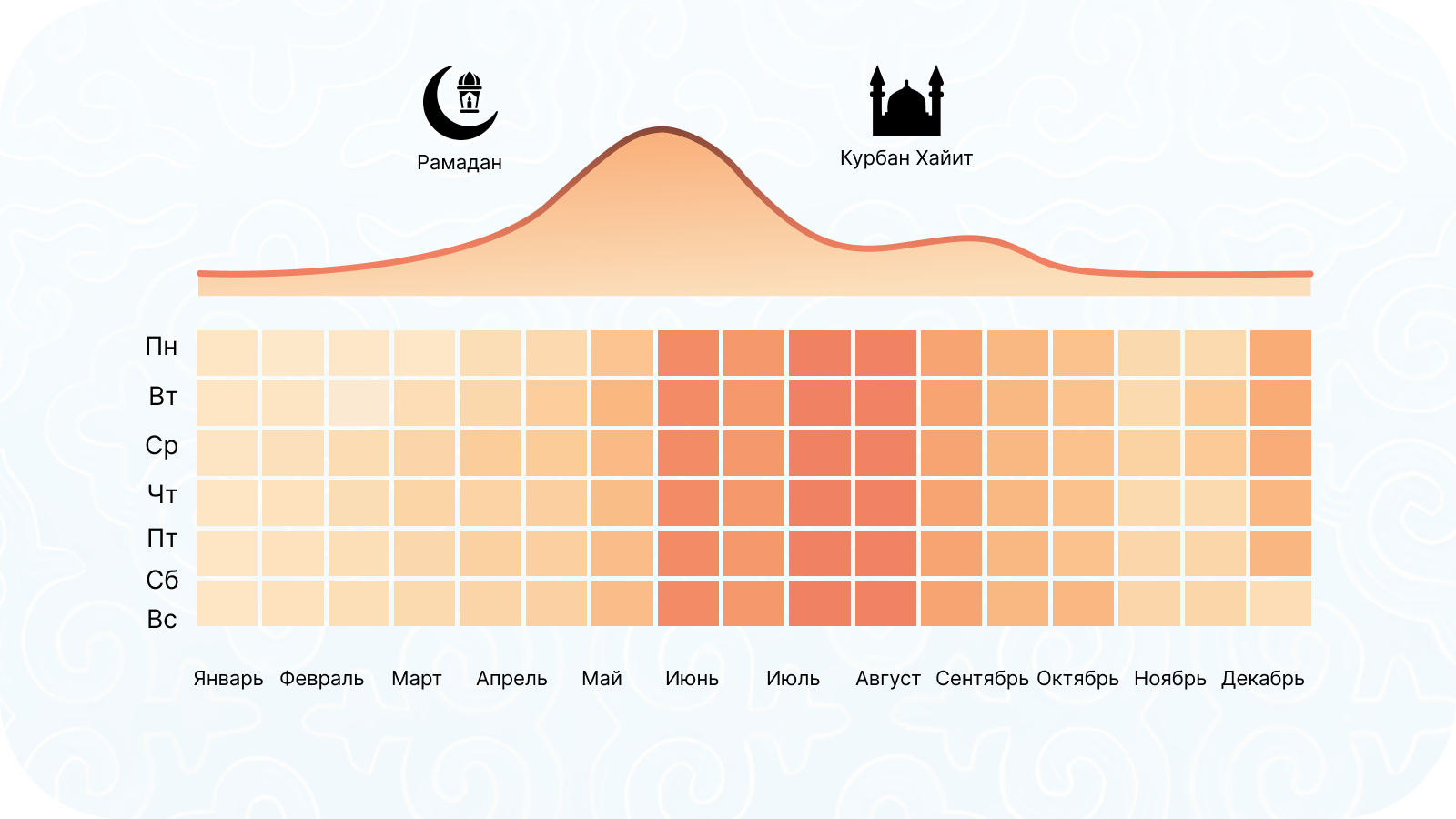

В праздничные дни

Отдельно рассмотрена динамика в периоды крупных праздников (религиозные праздники Рамазан Хайит и Курбан Хайит, совпадающие с концом Рамадана и праздником жертвоприношения). В 2024 году на даты самих праздников (10–11 апреля и 16–17 июня) практически не было отгрузок – деятельность дистрибуции замирала на выходные дни празднования. В 2025 году ситуация аналогична: на сами праздничные даты продажи минимальны, что ожидаемо для B2B-сегмента (точки сбыта либо закрыты, либо сделали запасы заранее). Однако в 2025 г. зафиксирован интересный факт: в первый день Рамазан Хайита (конец марта 2025) была отмечена серия чрезвычайно мелких отгрузок в большом количестве. Иными словами, число доставок оказалось заметно больше нуля, хотя каждая из них пришлась на символический объем. Это может указывать на специальные мелкие поставки или благотворительные распределения во время праздника. Тем не менее, в целом влияние праздничных дней осталось негативным в оба года: и в 2024, и в 2025 г. отгрузки на сами праздничные даты почти отсутствовали, смещаясь на дни накануне. Наблюдается характерный всплеск отгрузок за 1–2 дня до праздника (бизнес-клиенты заранее пополняют запасы перед выходными). Например, в 2025 году на 28–29 марта и 5 июня (канун праздников) пришелся повышенный выпуск заказов. В эти предпраздничные дни система обработала значительно больше заказов, чем в аналогичные даты 2024 г. Это подтверждает общий тренд 2025 года: перед праздниками дистрибьютор работал с большим числом небольших клиентов, тогда как в 2024 г. основная масса отгрузок накануне праздников приходилась на несколько крупных партий для праздничных мероприятий.

4.1. Географические различия

Структура типов торговых точек по городам.

Данные по структуре клиентских точек (типов торговых точек) в разных городах показывают схожий набор категорий, но разные пропорции и масштаб. В фокусе анализа – три ключевых города Узбекистана: Ташкент (столица), Самарканд и Бухара. Во всех этих городах доминируют традиционные продуктовые точки. В сумме по трем городам основные категории торговых точек распределяются следующим образом:

- Продуктовые магазины у дома – более ⅓ всех точек (крупнейшая рубрика в каждом городе).

- Кафе – порядка 15%.

- Быстрое питание (фаст-фуд) – около 15–17%.

- Аптеки – примерно 12%.

- Прочие категории (гостиницы, рестораны, школы, супермаркеты, киоски и др.) – совокупно около 20%.

Таким образом, структура клиентской базы в целом схожа: продуктовый розничный сегмент преобладает, следом идут точки общественного питания, затем фармацевтические, а остальная пятерка-шестерка категорий составляет оставшиеся ~20%. Однако доли этих категорий и общее количество точек существенно различаются между городами.

Ташкент выделяется масштабом сети: в столице сосредоточено подавляющее число торговых точек среди рассматриваемых городов. Ташкент занимает более половины всех продуктовых магазинов, кафе и точек фаст-фуда совокупно по этим трём городам. Например, доля продуктовых магазинов, расположенных в Ташкенте, более чем в 2 раза выше доли Самарканда и почти в 6 раз выше, чем доля Бухары. Аналогично, Ташкентская агломерация концентрирует 2–3 раза больше объектов формата кафе и быстрого питания, чем каждый из других городов. Современные форматы торговли также значительно представлены в столице: около 85% всех супермаркетов в этой выборке находятся именно в Ташкенте (для сравнения: на Самарканд приходится лишь порядка 10%, на Бухару – около 5%). Это отражает более развитую инфраструктуру сетевого ритейла и современных форматов торговли в столице. Кроме того, в Ташкенте сосредоточено гораздо больше объектов сферы услуг и образования. К примеру, количество университетов и институтов в Ташкенте в разы превышает таковое в Самарканде (примерно в 3–4 раза) и тем более в Бухаре (на порядке больше). Это косвенно влияет на B2B-канал за счет наличия столовых при учебных заведениях, корпоративных кафе и т. п., которых в столице намного больше.

Самарканд, второй по величине город, имеет структуру, похожую на ташкентскую, но с меньшим абсолютным числом точек. Здесь так же доминируют продуктовые магазины и заведения общепита. В Самарканде доля традиционной розницы даже выше, чем в столице, за счет более скромного присутствия современных форматов. Аптеки занимают сопоставимую часть структуры (около тех же ~12% от числа точек). По развитости сетевой торговли Самарканд отстает: супермаркетов насчитывается лишь несколько десятков (несколько процентов от общего числа по трем городам), гипермаркеты отсутствуют вовсе. Зато относительная доля мелкой традиционной розницы и небольших точек питания здесь выше. Примечательно, что количество гостиниц в Самарканде сопоставимо с Бухарой, несмотря на больший масштаб Самарканда. Это отражает туристическую специфику обоих городов: Бухара и Самарканд имеют сопоставимое число гостиниц, хотя самаркандский рынок торговых точек в целом значительно крупнее.

Бухара – существенно меньший рынок по числу точек (общий объем точек здесь составляет лишь примерно треть от самаркандского и доли от ташкентского). Структура топ-рубрик в Бухаре аналогична другим городам: на первом месте продуктовые магазины (преобладающая доля), далее кафе и фаст-фуд. Однако некоторые пропорции уникальны. Доля гостиниц в Бухаре относительно велика – по количеству они почти не уступают самаркандским, что объясняется статусом Бухары как туристического центра. Напротив, представленность аптек несколько меньше, чем в двух крупных городах (их доля ниже средних ~12%). Современные форматы торговли представлены слабо: в Бухаре всего единицы супермаркетов и практически отсутствуют гипермаркеты. Таким образом, в региональных городах (Самарканде и Бухаре) канал B2B опирается в основном на традиционную розницу и мелкий общепит, тогда как в Ташкенте присутствует еще и значимый пласт современных сетевых форматов.

В целом география продаж показывает, что ташкентский рынок доминирует по масштабам и более диверсифицирован по типам клиентов. Региональные города имеют более однородную структуру (преобладание мелкой традиционной торговли) и менее насыщены сетевыми каналами. Стратегия развития B2B-продаж должна учитывать эти различия: в столице необходимо работать со сложной, многосегментной базой (от мелких лавок у дома до сетей супермаркетов и предприятий HoReCa), тогда как в регионах фокус смещается на охват максимального числа традиционных точек и постепенное развитие современных форматов там, где рынок к этому готов.

Распределение среднего чека по районам Ташкента.

Важно отметить территориальную дифференциацию размера заказа внутри крупного города. Анализ карты Ташкента (январь — июнь 2025) показывает, что средний размер заказа существенно различается по районам столицы. Новые и престижные районы демонстрируют более высокий средний чек, тогда как густонаселенные «спальные» массивы и окраины – заметно более низкий.

Например, район Новый Ташкент на протяжении всего полугодия удерживает самый высокий средний чек (на карте отмечен как самая тёмная зона). Это объясняется притоком в новую локацию обеспеченных жителей, активной застройкой коттеджами и элитным жильём – там сосредоточены торговые точки, где каждое обращение приносит крупную сумму. На другом полюсе находятся районы Чиланзар, Яккасарай и Учтепа – они весь период остаются в «светлых тонах» на карте, то есть здесь стабильно низкий средний чек. Эти части города – густонаселённые районы с относительно невысокими доходами населения, ориентированные на массового недорогого потребителя, поэтому средняя сумма заказа там небольшая.

Отдельные районы продемонстрировали смену тренда в динамике среднего чека за полугодие. Так, Сергелийский и Янгихаёт – быстроразвивающиеся окраины – показали волнообразный тренд: после локального пика среднего чека в марте — апреле там произошёл спад в мае и восстановление к июню. Это может указывать на нестабильность спроса – возможно, были всплески покупок перед праздниками с последующим затишьем.

Центр города и прилегающие районы, такие как Шайхантахур, Алмазар и Юнусабад, в начале года тоже имели относительно высокий средний чек (темнее на карте в январе — марте), но к июню «посветлели», то есть средний чек там снизился. Вероятно, покупательная способность в этих центральных районах снизилась или часть крупных клиентов сократила объём закупок к лету.

В противоположность им, Бектемир – промышленно-складская зона – постепенно «темнел» от февраля к июню: здесь средний чек рос месяц за месяцем. Возможно, в Бектемире появились новые крупные торговые точки (открылись новые оптовые базы или склады) либо часть спроса перетекла в этот район из других.

Небольшие удалённые поселки (например, А. Ортиқов и Ниёзбош на окраинах) не показали ярко выраженного тренда: их средний чек колебался в среднем диапазоне и остался относительно стабильным.

Вывод: внутри города сохраняется разнонаправленная картина по размеру среднего заказа. Элитные и новые районы обеспечивают большие суммы закупок за счет состоятельной аудитории и, как правило, меньшего числа точек, но крупного формата. Массовые «спальные» районы дают большой объем заказов, но с очень небольшим средним чеком (много мелких транзакций). Отдельные зоны претерпевают динамические изменения – это сигналы о локальных сдвигах спроса, которые важно отслеживать. Компании-дистрибьютору следует учитывать эти различия при планировании продаж по территориям: где-то потенциал роста среднего чека уже полностью реализован или даже идет на спад, а где-то (тот же Бектемир) появляются новые точки роста благодаря притоку клиентов или открытию новых форматов точек. В первых случаях следует сохранять лояльность крупных клиентов и искать способы стимулировать их делать более крупные закупки, во-вторых – активно развивать присутствие, не упуская emerging-спрос.

5.Сезонность и пиковые периоды

Доставка продуктов подвержена сезонным колебаниям. Есть выраженные пики спроса:

- Летний сезон – традиционно увеличиваются объёмы перевозок прохладительных напитков, мороженого, воды, свежих фруктов и овощей. Жарким летом 2025 г. продажи безалкогольных напитков росли опережающими темпами, что требовало больше рефрижераторных рейсов для охлажденных напитков (в отсутствие – товар мог портиться в жаре). Средние дневные температуры июля достигают +35…+40 °C, в южных регионах и пустыне доходя до +45 °C, поэтому летом особая нагрузка ложится на холодовую цепь – требуются изотермические фургоны, добавляется время на поддержание температурного режима. Кроме того, из-за жары возможно сокращение дневных рейсов (работа смещается на утренние и вечерние часы).

- Зимний период – в конце года и в период новогодних праздников спрос на продовольствие также повышается (хотя Новый год в Узбекистане менее длительный, чем в РФ, многие семьи закупаются к праздникам). Январь, напротив, часто характеризуется некоторым спадом активности. Особенность Узбекистана – месяц Рамадан и празднование Рамазан хайита (Ураза-байрам): в период поста торговля продуктами может чуть замедляться днём, но перед самим праздником спрос резко скачет вверх. Многие дистрибьюторы отмечают, что за 2–3 дня до праздника продажи деликатесов, сладостей, мяса и т. п. возрастают в разы, вынуждая делать внеплановые доставки в удвоенном режиме. После праздника, наоборот, затишье. Таким образом, весенне-летние месяцы обычно наиболее загружены по объёму доставки, тогда как в середине осени и зимы возможны небольшие «окна» спада.

- Дни недели: По отзывам локальных логистов, распределение нагрузок неравномерно. Обычно пик поставок приходится на начало недели (понедельник–среда), когда магазины пополняют полки после выходных. К четвергу-пятнице активность снижается, а суббота и воскресенье зачастую являются выходными днями для B2B-доставки (многие мелкие лавки могут сами поехать на базар за товаром в выходной). Аналогичная картина наблюдается и в России, где вторник–четверг дают максимум рейсов. Это важно учитывать при планировании – перевозчики стараются разнести нагрузки равномернее, но традиции торговли диктуют свои правила.

6.Фрагментация каналов

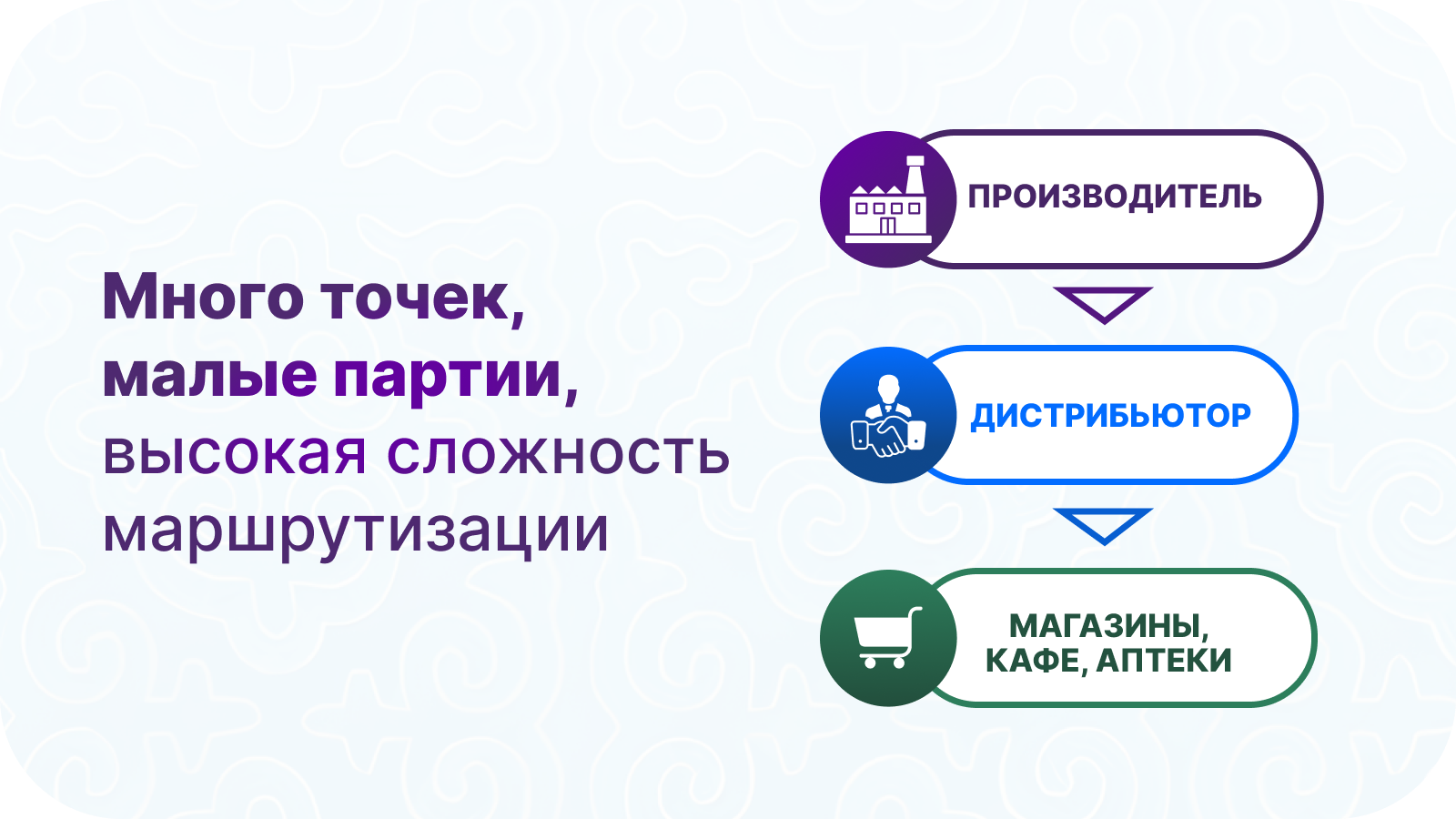

Для FMCG Узбекистана характерно сосуществование нескольких каналов доставки:

- Прямые поставки от производителя в торговые сети (как правило, для крупных сетевых клиентов с распределительными центрами). Например, местные фабрики по производству соков, молочки или снеков могут напрямую отгружать фурами на РЦ сети Makro или Korzinka. Но таких сетей немного, и они покрывают лишь часть спроса.

- Через дистрибьюторов: самый распространённый канал. Независимые дистрибьюторы закупают товары у множества производителей и развозят по мелким магазинам и базарам. Один дистрибьютор обычно специализируется на категории (например, напитки, молочные продукты, бакалея) и имеет команду торговых агентов, собирающих заказы с точек. Этот канал гибкий и обеспечивает широкий охват, однако ведёт к дублированию потоков (разные дистрибьюторы едут в одну и ту же лавку с разными товарами).

- Через оптовые рынки: часть товаров распространяется не через организованные сети доставки, а путем того, что сами владельцы магазинов закупают товар в оптовых центрах или на оптовых базарах (например, продуктовые базы в Ташкенте). Тогда «последнюю милю» фактически выполняет сам ритейлер: он самостоятельно везёт товар в свою точку. Этот традиционный формат все еще значим, но постепенно уступает место дистрибуции с доставкой.

- Собственная доставка сетей: крупнейшие ритейлеры развивают свои логистические подразделения. Так, Korzinka имеет сеть распределительных центров и собственный парк рефрижераторов для обеспечения магазинов охлаждённой продукцией. С запуском нового огромного РЦ (см. ниже) Korzinka планирует сократить прямые поставки поставщиков в магазины – теперь большинство товаров будут проходить через центр, а уже оттуда развозиться по магазинам сети. Это повысит контролируемость сроков и наполняемость полок.

В силу такой многоканальности, точно оценить общий объём рынка B2B-доставки сложно: значительная часть трафика неформальна (например, самовывоз мелких лавочников). Тем не менее, косвенные показатели указывают на большой масштаб: совокупный оборот FMCG-товаров превышает $30 млрд в год, даже если из них лишь половина физически доставляется (остальное самовывозится), это около $15 млрд распределённых посредством логистики последней мили. А если учесть многократные перетоки через опт, общий объём грузоперевозок еще больше. Тенденция ясна: роль организованной доставки растёт с укрупнением торговли, и участники рынка наращивают мощности под этот спрос.

7.Автопарк и формат перевозок

Для доставки по магазинам и кафе используются в основном грузовые автомобили малой и средней грузоподъёмности (коммерческие фургоны до 1,5–3 тонн). Такие машины маневренны в городских улицах и могут делать много кратких рейсов за день. Крупные производители или сети часто содержат собственный автопарк, однако в условиях Узбекистана доля аутсорсинга логистики растёт. По оценкам INFOLine, на начало 2025 г. более 50 крупных компаний предлагали услуги 3PL-логистики на рынке, и многие дистрибьюторы комбинируют собственные машины с привлечёнными. Например, Antria Group – крупный локальный холдинг – развивает свой 3PL-сервис и авиафрахт наряду с дистрибуцией. Antria располагает складским и таможенным хабом полного цикла, собственной грузовой авиакомпанией и предоставляет услуги последней мили по всей стране и СНГ, соединяя бренды с потребителями. Подобные операторы способны взять на себя доставку «под ключ» для производителей, которые предпочитают аутсорсинг. Тем не менее, большинство флотов остаются небольшими: по аналогии, почти 2/3 компаний имеют менее 50 машин. Для междугородних магистральных перевозок (от завода до регионального склада) могут использоваться и более крупные фуры (10–20 т), но в черте городов такие фуры работают редко из-за ограничений (рассмотрим ниже). Поэтому распространена схема “фура до хаба – мелкие машины до магазинов”. К примеру, некоторые сети практикуют кросс-докинг ночью: большая фура привозит товары от разных поставщиков сразу в магазин или на городской микро-склад, выгружает всё разом, а утром персонал магазина разбирает поставку. Днём же основные рейсы выполняются на небольших грузовичках.

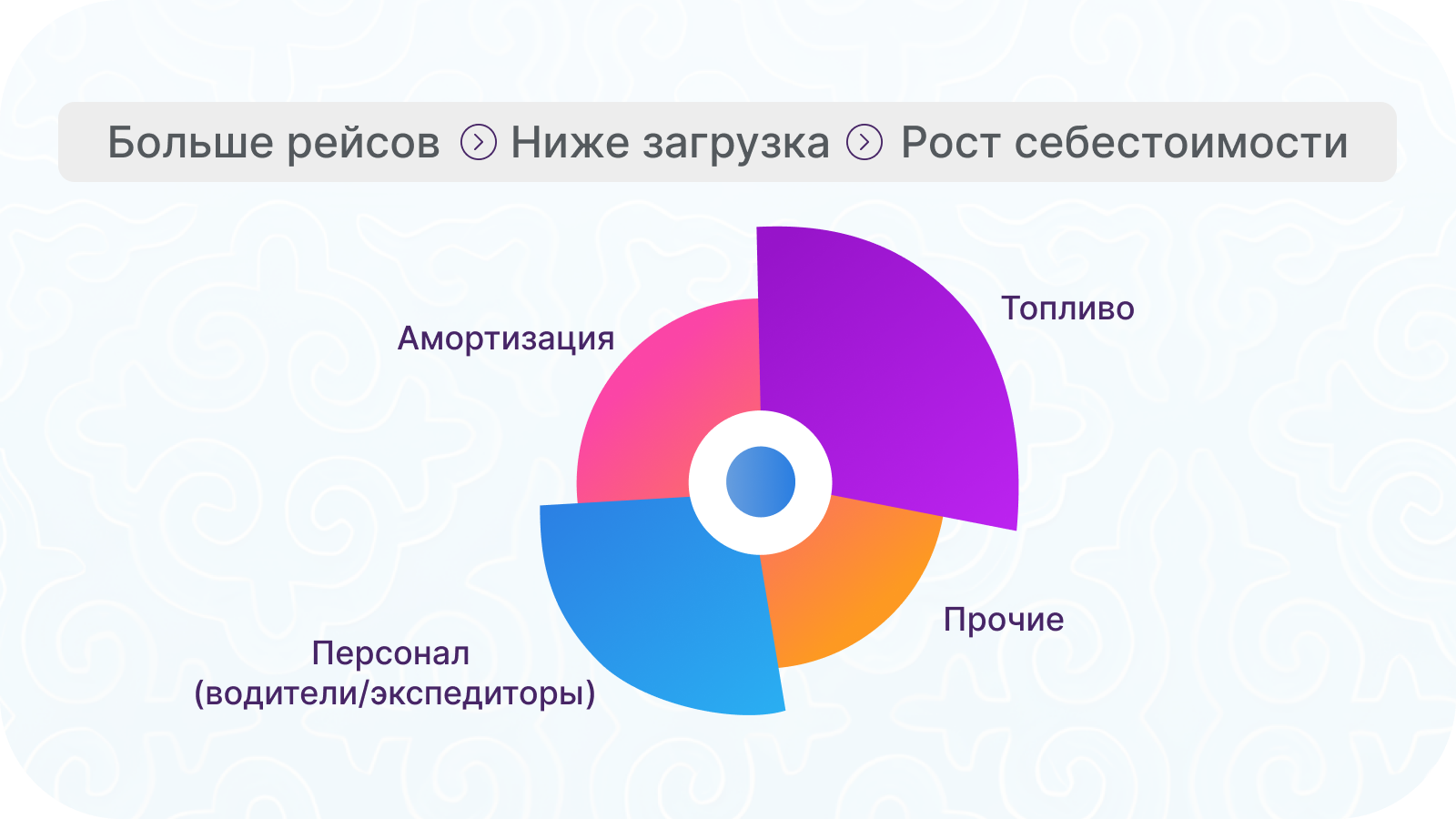

8.Структура затрат и эффективность последней мили

Высокая стоимость последней мили: последний этап доставки отличается крайне высокими удельными издержками. В развозке FMCG по магазинам отправки мелкие и частые, что означает больше пробега на единицу товара, больше трудозатрат. Исследования показывают, что более 50% совокупных расходов на доставку товаров падает на финальный участок. В Узбекистане проблему усугубляет география распределения – тысячи точек с небольшими заказами. Если оптовая поставка целой фуры распределяет затраты на большой объём груза, то развозка по маленьким магазинам “ящик молока туда, мешок сахара сюда” обходится значительно дороже в расчёте на килограмм. Основные статьи расходов в последней миле – это топливо и оплата труда водителей/экспедиторов. В российских условиях доли составляли ~39% и 25% соответственно. В Узбекистане соотношение может отличаться из-за более низкой стоимости труда, но рост зарплат неизбежен ввиду конкуренции за водителей. Многие квалифицированные шофёры грузовиков уезжают на заработки за рубеж (около 25% международных дальнобойщиков в РФ – выходцы из Узбекистана), что создаёт дефицит кадров дома. Чтобы привлечь и удержать водителей, перевозчики вынуждены повышать ставки, улучшать условия труда (об этом – ниже в разделе ESG). Топливная составляющая тоже имеет свои особенности: значительная часть коммерческого транспорта в стране работает на метане (CNG), так как это дешевле бензина в ~3–4 раза. Полный бак метана стоит ~$15 против $40–50 бензина. Однако метановые заправки страдают от перебоев – каждую зиму газ на автозаправках резко ограничивается из-за перенаправления на отопление домов. Это приводит к гигантским очередям и вынужденным простоям транспорта: например, в декабре 2024 г. более половины АГНКС прекратили работу, тысячи водителей часами стояли в очередях в Ташкенте и областях. В феврале 2025 г. ситуация повторилась: машины простаивали с 5 утра ради газа. В итоге такси подорожало на 40%, доставка грузов задерживалась, что нанесло экономике города многомиллиардный ущерб. Перевозчики вынужденно переходят на бензин (мгновенно повышая себестоимость) или сокращают рейсы. Таким образом, энергоснабжение транспорта стало критическим фактором затрат и надёжности последней мили.

Структура затрат включает и другие компоненты: амортизация и обслуживание автомобилей, налоги, затраты на IT/диспетчеризацию, аренду складов, тару и упаковку и т. д. Но удельный вес этих статей меньше. К тому же есть скрытые потери от неэффективности: низкая загрузка транспорта – распространённая проблема. По экспертным оценкам, до 40% компаний сталкиваются с неэффективной утилизацией автопарка: много пустого пробега, полупустые машины на маршруте, непродуманные обратные рейсы. В Узбекистане это тоже актуально – когда розница разбросана, сложно консолидировать грузы; нередки случаи, когда грузовик едет за 100 км с наполовину заполненным кузовом. Причины – недостатки планирования и координации: торговые агенты могут не собрать вовремя достаточный объём заказов, логисты не всегда синхронизируют доставки по близлежащим точкам, отсутствует совместная логистика между производителями. В результате большие издержки несёт каждая компания по отдельности, хотя теоретически часть затрат можно было бы оптимизировать через кооперацию (например, объединять грузы разных поставщиков на один маршрут). Пока уровень доверия и интеграции на рынке низок, каждый оптимизирует только свою цепочку.

Еще один аспект – финансовая нагрузка из-за отсрочек платежей. Работа с сетевыми ритейлерами, хоть и даёт крупные объёмы, сопровождается длительными периодами оплаты: поставив товар в супермаркет, дистрибьютор может ждать денег 5–6 месяцев. Это замораживает оборотные средства и, по сути, перекладывает часть затрат на плечи логистов. Напротив, работа с мелкими лавками позволяет получить оплату быстрее (часто уже через несколько недель или даже частично сразу при доставке). Поэтому многие дистрибьюторы парадоксально предпочитают обслуживать больше мелких клиентов, чем несколько крупных сетей – быстрый денежный цикл важнее потенциально большего объёма продаж. Однако такой подход означает больше адресов для доставки, а значит, выше стоимость логистики на единицу выручки. В целом, порочный круг: разбросанность розницы увеличивает затраты на последнюю милю, а чтобы покрыть эти затраты, приходится расширять клиентскую базу вширь (ещё больше мелких точек), что снова повышает нагрузку.

9.Управление затратами как приоритет

Все игроки рынка сходятся во мнении, что без оптимизации последней мили прибыль в FMCG съедается расходами. Потому снижение логистических издержек стало приоритетом №1. Популярные методы оптимизации:

- Маршрутизация и консолидация: Использование программных маршрутизаторов, позволяющих выстраивать оптимальные маршруты с учётом географии заказов. Максимальное объединение мелких партий в один рейс (multi-drop) – например, когда вместо того, чтобы делать 5 рейсов по 200 кг, планируется 2 рейса по 500 кг с охватом всех адресов. Кроме того, поиск обратных загрузок: чтобы машина не возвращалась пустой, догружается товаром с базара или от другого поставщика, едущего в ту же сторону.

- Увеличение контроля и прозрачности: Внедрение трекинга позволяет видеть, где находятся машины, и устранять лишние задержки (об этом подробнее в разделе цифровизации). Если в реальном времени диспетчер видит, что водитель долго разгружается на точке, можно скорректировать следующий визит или перенаправить соседний заказ к другому курьеру.

- Аутсорсинг и кооперация: Некоторые дистрибьюторы вместо содержания собственного большого парка привлекают 3PL на пиковые периоды. Это снижает постоянные затраты. Также обсуждается идея совместных доставок: например, несколько производителей договариваются развозить свой товар на одной машине до магазинов (так называемый “общий котёл”). В странах Европы такие модели (пуллинговые склады для совместной дистрибуции) уже есть, в Узбекистане пока только первые шаги в этом направлении.

- Обучение персонала и мотивация: Человеческий фактор – значимая статья расходов. Ошибки водителей, нерациональная езда (кружение, простои) – всё это деньги. Поэтому компании обучают водителей экономичному вождению, технике быстрого обслуживания точки, ввели премии за экономию топлива, за отсутствие претензий от клиентов, за точность расписания. Мотивация заработать стимулирует экипажи работать более эффективно, что косвенно снижает удельные издержки (больше доставок в единицу времени, меньше штрафов и потерь).

- Инвестиции в технологии: Автоматизация складов (WMS, конвейеры) ускоряет отбор заказов, что позволяет отправлять машины в рейсы вовремя и избегать холостого прогорания топлива в ожидании загрузки. Внедрение TMS (Transport Management System) даёт инструменты учёта реальных затрат на каждую поездку и поиска узких мест. По данным Relog, внедрение современного маршрутизатора окупается снижением транспортных расходов и ростом своевременности доставки – в некоторых кейсах экономия логистических издержек достигала 30%.

Стоит отметить, что правительство тоже видит необходимость снижения издержек логистики для сдерживания инфляции. Центробанк прямо указал, что удорожание топлива для транспорта транслируется в рост цен на продукты. В связи с этим государство держит под контролем тарифы на топливо (субсидирует газомоторное топливо, откладывает повышение цен) и стимулирует развитие более эффективных видов транспорта. Например, обсуждается поддержка электромобилей: в 2023 г. отменены таможенные пошлины на электромобили, чтобы в перспективе часть парка могла перейти на электроэнергию. Пока это только начало (электрофургонов для доставки почти нет), но возможно, в горизонте 5–10 лет в городах появятся коммерческие EV для последней мили – это позволит снизить зависимость от газа и сократить расходы на топливо (ночная зарядка обходится дешевле).

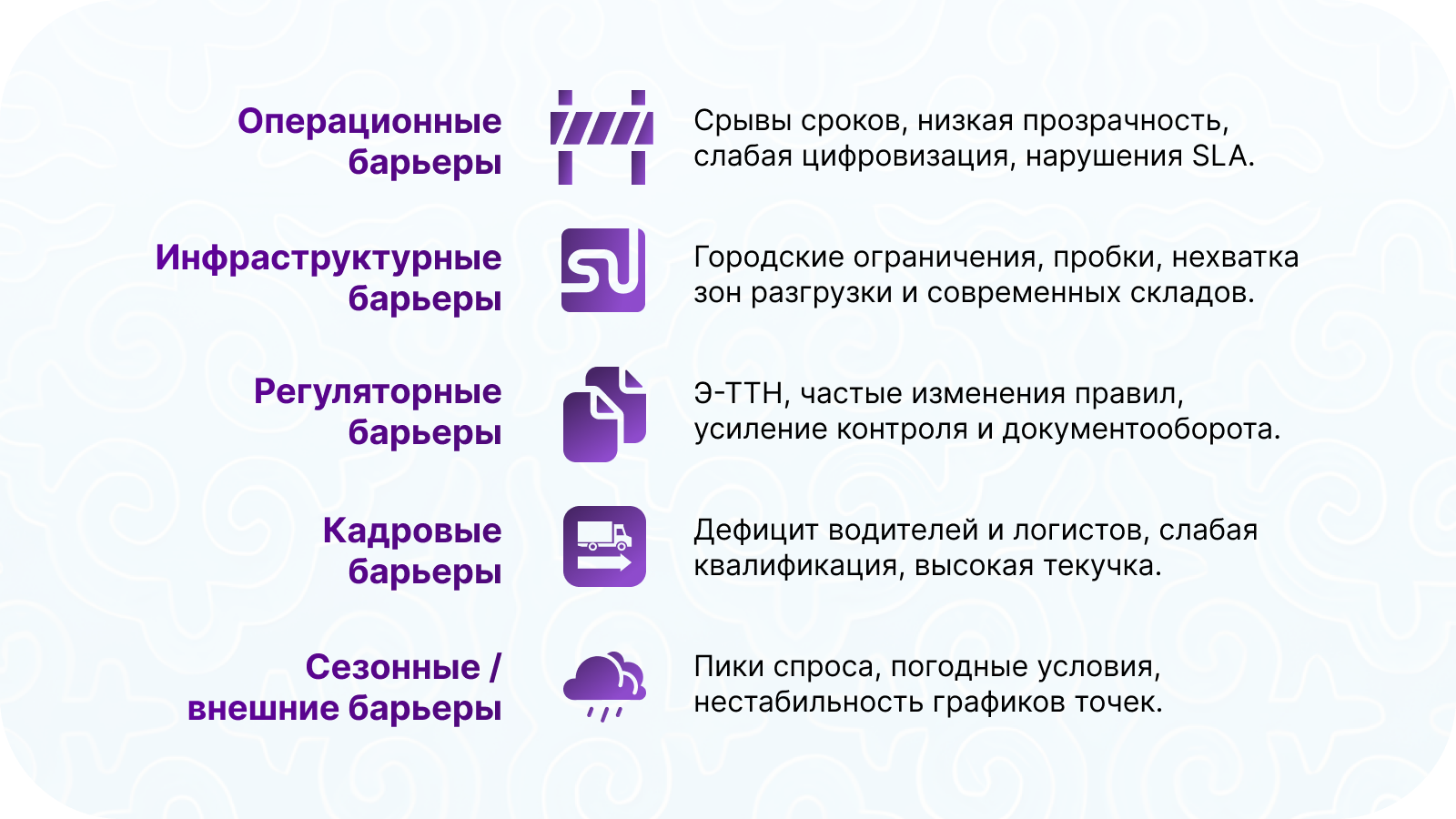

10.Барьеры и вызовы последней мили: локальные особенности

В процессе исследования выявлен ряд ключевых проблем и барьеров, с которыми сталкиваются участники рынка B2B-доставки FMCG в Узбекистане. Многие из них схожи с общемировыми, но есть и местная специфика. Рассмотрим основные вызовы:

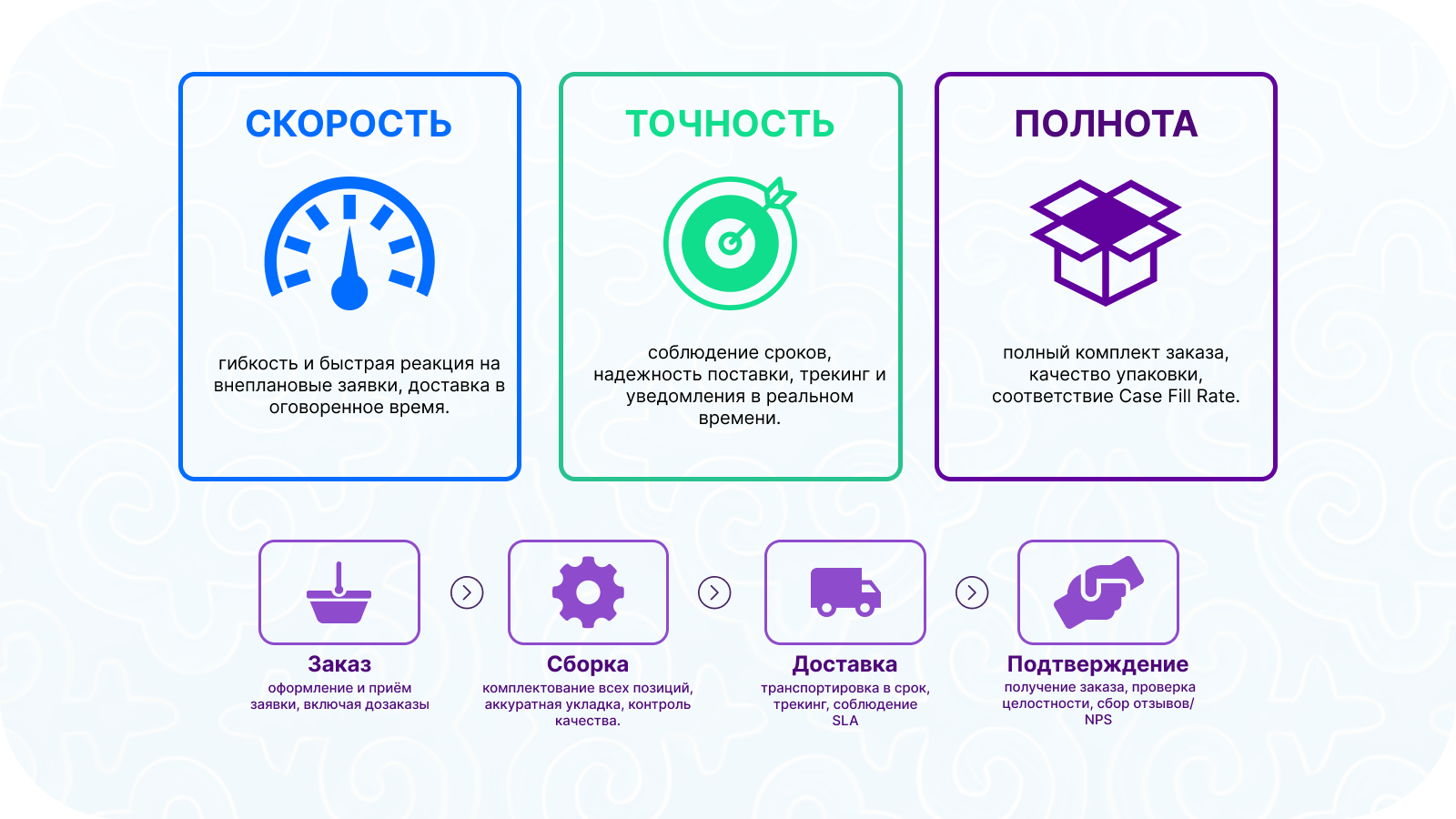

1. Срывы сроков и качество сервиса. Нарушение сроков доставки остаётся острой болью для ритейла. Магазины жалуются на опоздания машин, неполную комплектацию заказов, ошибки при выгрузке. В условиях растущей конкуренции даже мелкие лавки начинают ценить точность – если один поставщик стабильно опаздывает, владелец найдёт другого. Согласно опросам, до 67% онлайн-ритейлеров испытывали трудности на последней миле, что приводило к потере клиентов. В B2B-сегменте потери не столь публичны, но тоже существенны: небольшой магазин может перестать заказывать у определённого дистрибьютора, если тот несколько раз не привёз товар к оговоренному часу и полки стояли пустыми. Причины срывов разнообразны: человеческий фактор (водитель проспал, неправильно понял адрес, экспедитор не донес всю партию), технические неполадки (поломка машины в пути), погодные условия (ливень, жара, гололёд затормозили движение), неправильные адреса в базе (проблема актуальна, так как многие улицы переименовываются или магазины не имеют точных номеров – водитель может блуждать в поисках). Кроме того, в Узбекистане часто клиентские точки сами нарушают договорённости: магазин мог попросить привезти после обеда, а фактически закрылся раньше, и машина никого не застала. Отсутствие культуры планирования у части розницы – тоже препятствие: “привезите товар когда-нибудь завтра” без конкретики усложняет логисту жизнь. Все эти факторы в сумме приводят к тому, что значительный процент доставок происходит с отклонением от графика. Из-за этого падает доверие и удовлетворённость торговых точек, возникают конфликты и взаимные упрёки. Сервис в B2B постепенно выходит на первый план: как отметили эксперты, качество доставки может стать дифференциатором на B2B-рынке, когда сами товары у конкурентов схожи. Уже сейчас некоторые дистрибьюторы внедряют метрики удовлетворённости магазинов работой водителей (опрос после выгрузки) и используют эти оценки для премирования персонала. Такой клиентоориентированный подход пока нов, но число компаний, считающих его необходимым, растёт.

2. Ограничения в городах и инфраструктурные барьеры. Крупные города, прежде всего Ташкент, вводят всё больше ограничений на движение грузового транспорта. С 1 марта 2024 г. в Ташкенте запрещено движение грузовиков >10 тонн в часы пик (7:00–10:00 и 17:00–20:00). Аналогичные ограничения обсуждаются и для других крупных городов. Цель – уменьшить пробки и экологическую нагрузку. Для логистов FMCG это означает необходимость перестраивать графики доставки: либо крупнотоннажный транспорт должен прибывать в окно 10:00–17:00 или ночью, либо пользоваться облегченными машинами. Многие дистрибьюторы уже перешли на использование фургонов до 3 тонн, которые не подпадают под запрет, но это увеличивает число рейсов (понадобится две малых машины вместо одной большой). Власти Ташкента понимают проблему и в 2025 г. представили проект строительства стоянок для грузовиков на въездах в город – там фуры смогут ждать вне часа пик, а затем заезжать, когда движение разрешено. Также планируется создание кемпингов и зон отдыха для водителей на этих хабах. Строительство 5 таких объектов стартует в 2026 г. и должно облегчить организацию ночных доставок. Тем не менее пока это в будущем, а сейчас ограничения часто не соблюдаются и приводят к хаосу: фуры всё равно лезут утром в город, создавая заторы. Помехой является и недостаток инфраструктуры разгрузки. Во многих районах, особенно в исторических центрах (Самарканд, Бухара, Хива) или плотно застроенных махаллях Ташкента, нет оборудованных зон для разгрузки у магазинов. Грузовой машине зачастую приходится останавливаться во втором ряду, частично перекрывая улицу, а водитель и грузчики – спешно перебрасывать коробки на тротуар. Это замедляет процесс, создаёт опасность ДТП и штрафов за парковку. В часы пик добраться до ряда точек вообще крайне сложно: узкие улицы забиты машинами, найти место для остановки – задача нетривиальная. Логисты отмечают: порой чтобы обслужить одну точку в центре Ташкента, уходит до 1,5–2 часов с учётом поиска парковки и ожидания разгрузки. Добавим сюда нехватку складской инфраструктуры – до недавнего времени в стране было мало складов класса А, особенно оснащённых холодом. Из-за этого продукты возились зачастую напрямую от производителей в магазины без должного промежуточного хранения, что усложняло логистические схемы. Сейчас ситуация улучшается (см. раздел инфраструктуры), но по-прежнему во многих областных центрах нет современных распределительных центров. Итог: городская среда диктует свои правила – чтобы доставлять товары, компании вынуждены идти на ухищрения. Практикуются ночные доставки (когда магазин закрыт, товар оставляют под пломбой или принимают ночным персоналом), дробление поставок на мелкий транспорт, догрузки на окраинах. Всё это повышает расходы и требует тщательной координации.

3. Жёсткие требования к пунктуальности и SLA. Розничные сети Узбекистана пока не так строги к поставщикам, как западные, но тенденция к ужесточению сервисных требований набирает силу. Крупные сети (Korzinka, Makro) в договорах оговаривают временные окна для приемки, штрафы за опоздание, требования по полноте поставки. Концепция On-Time In-Full (OTIF) – доставка вовремя и в полном объёме – начинает применяться и здесь, особенно под влиянием иностранных инвесторов и обмена опытом. Так, Makro в 2023 г. провела реорганизацию цепочек поставок, объединив отдел управления запасами с логистическим департаментом, чтобы гарантировать наличие товара на полках и улучшить сервис поставок. Это косвенно заставляет и поставщиков соответствовать: от них ждут поставок точно по графику и полной номенклатурой, иначе сбой ударяет по всей цепочке. Появляется термин SLA (Service Level Agreement) в логистике B2B: прописываются KPI доставки – максимальное время довозки от склада до магазина, допустимое отклонение от графика, процент исправных документов, условия сохранности товара. Например, FARGO – местный курьерский сервис – открыто рекламирует, что каждое обязательство закреплено SLA с чёткими показателями и гарантиями. Если в B2C службе доставка с опозданием на день – лишь повод извиниться перед клиентом, то в B2B поставке опоздание может повлечь финансовую неустойку или возврат товара (например, магазин мог заказать торт к празднику – если его привезли после праздника, он уже не нужен). К 2025 г. доля компаний, официально работающих по SLA с партнёрами, ещё невелика, но ожидания де-факто присутствуют у большинства. Опрос Relog показал, что наличие SLA станет обыденностью к 2027 г., и те, кто не подготовится, рискуют потерять крупных клиентов. Для узбекских логистов это вызов: придётся повышать прозрачность и дисциплину процессов. Выполнение жёстких временных окон осложняется множеством факторов – пробки, задержки на разгрузке, человеческий фактор. Поэтому участники рынка осознают: без цифрового контроля не обойтись (надо знать, где машина и сколько ей до клиента – вручную не отследишь). Более того, большие сети начинают требовать электронный документооборот: чтобы ускорить приемку, хотят заранее получить электронную накладную, а после доставки – электронное подтверждение. Это тоже элемент SLA: скорость обмена документами. В итоге грузоперевозчики видят, что планка сервиса неизбежно повышается – и либо ты соответствуешь, либо потеряешь контракт. Уже есть случаи, когда мелкие поставщики выпадали из ассортимента сетей, потому что не могли стабильно привозить товар по графику.

4. Низкая прозрачность и контроль процесса. Традиционно логистика FMCG в стране была консервативной: маршрут планировался на бумаге или в Excel, водитель уезжал и только по возвращении отчитывался, сколько доставил и где были проблемы. Видимость доставки в реальном времени отсутствовала – ни отправитель, ни получатель не могли оперативно узнать, где груз. Это порождало множество неэффективности: если магазин звонил и спрашивал “где мой товар?”, диспетчер не знал ответа, кроме как попытаться дозвониться водителю. Если происходил форс-мажор (поломка, пробка), информацию могли получить с большим опозданием. Многие компании признают, что низкий уровень цифровизации последней мили напрямую влияет на хаос при сбоях. Без систем мониторинга любые непредвиденные изменения выбивают процесс из колеи. В настоящее время ситуация начинает меняться: 27% опрошенных компаний уже внедрили трекинг доставок для клиентов, 23% собирают обратную связь после доставки, некоторые сделали горячую линию для магазинов. Но по-прежнему большинство участников рынка не имеет online-картины выполняемых доставок. В лучшем случае, у диспетчера есть связь по телефону с водителем. Нет единого центра информации, где заказчик мог бы видеть статус всех своих заявок. В итоге недостаточная прозрачность остаётся серьёзной проблемой: она затрудняет контроль сроков, не позволяет заранее предупредить о задержке, мешает анализировать причины срывов. Многие руководители признают, что хотели бы видеть дашборды KPI по последней миле – % доставок вовремя, среднее опоздание, время простоя в точке, расстояние на заказ и т. п., – но пока у них просто нет данных. Внедрение таких инструментов – вопрос ближайших лет, иначе взаимодействовать с сетями будет всё труднее (те тоже требуют объективных данных). Примечательно, что культурный фактор тоже сказывается: часть водителей привыкли работать автономно и настороженно относятся к трекингу (“будут следить за каждым моим шагом”). Это нужно преодолевать через мотивацию: объяснять, что мониторинг – не для наказания, а для помощи, и даже вводить бонусы за прозрачную работу (например, все точки выполнены и отмечены в системе – премия). Как отмечают эксперты, контроль SLA невозможен без цифровых систем. Значит, путь к прозрачности – неизбежное требование времени.

5. Дефицит квалифицированных кадров. Логистика – это не только машины, но и люди. В Узбекистане остро стоит вопрос нехватки профессиональных водителей, экспедиторов, да и менеджеров по логистике. Средний возраст водителей растёт, приток молодёжи ограничен (работа тяжелая, условия не самые привлекательные). Многие опытные шофёры предпочли выехать за рубеж, где оплата выше, либо ушли в сферу такси (там заработок в городе часто сопоставим, а труд полегче). В итоге в компаниях происходит старение кадров: водители 50+ лет, которые ещё держат марку, но скоро уйдут на пенсию, а смены им нет. Это приводит к рискам срывов (надо повышать ставки, платить переработки) и снижению качества сервиса (молодых энергичных мало, а пожилые могут работать медленнее). Кроме того, квалификация оставшихся оставляет желать лучшего: нередко водители не знают основ клиентоориентированности – могут накричать на приемщика, не помочь разгрузить до полки и т. д. Обучение кадрам сервису пока редкость, хотя передовые компании уже проводят тренинги “водитель как лицо компании”. Есть дефицит и среди логистов-управленцев: профессия “менеджер по логистике” стала востребованной недавно, не так много специалистов с системным образованием. Часто в логистику приходят из других сфер и учатся на практике. Это иногда приводит к субоптимальным решениям и медленному внедрению инноваций (если руководитель не знает, как работает TMS, он не будет её продвигать). Складской персонал – отдельная проблема: по словам участников рынка, 73% жалуются на низкую квалификацию складских работников. А ведь от работы склада напрямую зависит своевременность последней мили – если заказ долго комплектуют, машина уедет позже. Многие склады страдают от текучки, низкой дисциплины, отсутствия навыков работы с техникой. Все это – части одной проблемы кадров. Решение видят в повышении привлекательности отрасли: улучшать условия труда (страховки, нормированный график), обучение и карьерный рост. Некоторые компании уже предоставляют водителям соцпакет, премируют за безопасное вождение, формируют кадровый резерв – обучают новичков на стажировке. Также рассматриваются новые технологии как частичное решение: например, использование чат-ботов для связи водителя с офисом (чтобы он мог быстро получить поддержку) или системы навигации, снижающие стресс от поиска адреса. Но полностью роль человека не убрать, поэтому индустрия конкурирует за человеческий капитал с другими секторами (такси, международный транспорт, сфера услуг). Этот вызов будет усугубляться – к 2027 г. ожидается дефицит водителей и рост их стоимости повсеместно.

6. Регуляторные изменения и бюрократия. К числу барьеров можно отнести и стремительные изменения правил, требующие от логистов адаптации. Главный пример – внедрение электронных товарно-транспортных накладных (ЭТТН). В соответствии с Постановлением Кабмина №673, с 1 июля 2024 г. все организации обязаны оформлять ТТН только в электронном виде. Крупные налогоплательщики перешли ещё с 1 апреля, остальные – с июля. Это серьёзная реформа: привычные бумажки больше не котируются, нужно регистрировать каждую перевозку в онлайн-системе через ЭЦП. Для крупных сетевых поставщиков переход прошёл относительно гладко – у них уже были системы ЭДО. Но множество средних и малых фирм столкнулись с трудностями: пришлось приобретать электронные ключи, учиться работать в soliq-servis или через операторов EDI (Didox, Faktura и др.). На первых порах случались сбои, где-то люди не успевали оформить ЭТТН и всё равно распечатывали бумажные формы. Закон допускает бумажную накладную только в случае технического сбоя (подтверждённого) – это вынудило бизнес быстрее осваивать нововведение. К осени 2024 г. большинство адаптировалось: операторы ЭДО сообщали, что сотни тысяч ЭТТН успешно выписываются ежемесячно. Для логистов плюс в том, что теперь документ нельзя потерять или подделать, а данные доступны всем сторонам. Но есть и минусы: приходится возить с собой ноутбук/планшет для подписания на местах (или выдавать экспедитору отдельный ЭЦП). Водителю, не умеющему пользоваться компьютером, непросто. Некоторые мелкие получатели (ларечки) не имеют электронной подписи, а значит, накладная висит неподписанной – формально нарушение. В общем, цифровизация документооборота хоть и полезна долгосрочно, но в краткосроке добавила головной боли. Другие регуляторные требования включают санитарные нормы (для перевозки пищевых продуктов нужны санитарные книжки у экспедиторов, моющие средства на мойках транспорта и т. д.) – для малого бизнеса соблюдение всего буквы закона затруднительно и повышает операционные издержки. Водители жалуются на усиление контроля ГАИ на трассах, связанные с этим задержки. Также, с развитием электронной системы налоговая требует точного учета доставки для исчисления НДС – любая ошибка в накладной может грозить штрафом до 20% суммы недоимки. Всё это заставляет уделять больше внимания административным вопросам, отвлекая ресурсы от собственно физической доставки. Однако стоит признать: регуляторные новации (э-ТТН и др.) создают прозрачные условия и равные правила игры, что в перспективе оздоровит рынок. Добросовестные игроки только выиграют, а серые схемы отомрут. Главное – пережить период адаптации.

Подводя итог по барьерам: последняя миля в Узбекистане – сложная головоломка, состоящая из множества элементов. Чтобы успешно доставлять FMCG по всей стране, компаниям приходится лавировать между городскими ограничениями, инвестировать в сервис, обучать кадры, внедрять технологии, сотрудничать с властями по регуляторным вопросам. Но именно в преодолении этих вызовов закаляется конкурентоспособность: те, кто научится эффективно работать в таких условиях, займут лидирующие позиции на рынке.

Мнение эксперта

Самерханов Айрат

Директор по развитию

Orient Logistics

В связи с приходом на рынок Узбекистана международных компаний и бурным развитием экономики повышаются требования к количеству и качеству логистических операций. Несмотря на то что средний прирост населения в стране составляет ~2% в год, кадров с логистическим опытом не хватает. А сотрудники со навыками работы в IMS, WMS, TMS становятся ценным ресурсом, за которым активно "охотятся" HR-менеджеры. Наша компания взяла курс на развитие собственных талантливых сотрудников (internal talent development).

Перевозчикам также приходится меняться и подстраиваться под новые запросы клиентов. Водители стали не просто ездить из точки в точку, но также начали выполнять экспедиторские функции (самостоятельно сдавать ТМЦ в торговых точках и оформлять товарно-сопроводительную документацию).

В 2025 году основной «болью» логистов по-прежнему остается несвоевременная доставка. Поэтому многие крупные игроки приступили к пересмотру договоров с поставщиками, прописывая жесткие требования по своевременной доставке и уровню сервиса.

Низкая цифровизация пока не обеспечивает прозрачности на последней миле для оценки KPI доставки и дашбордов по уровню сервиса. Большинство перевозчиков и логистических компаний еще не готовы предоставлять онлайн-статусы по доставке и температуре в фургонах. Поэтому намечается тренд на внедрение TMS и систем онлайн-мониторинга транспорта.

На последней миле, помимо стандартной проблемы с неправильными адресами, следует выделить следующие факторы, негативно влияющие на своевременность доставки:

- сложные подъездные пути;

- отсутствие разгрузочных зон;

- наличие топлива в зимний период и очереди на заправках;

- слабая культура паркинга у населения (хаотичная парковка).

Стоит отметить, что во втором полугодии 2025 г. мэрия г. Ташкента способствовала нанесению разметки и внедрению системы платных парковок и штрафов, тем самым регулируя и нормируя городской паркинг.

Мнение эксперта

Тогрул Халафов

Chief Operational Support Officer или Директор по операционной поддержке

Asvad Logistic

Рынок последней мили в Узбекистане вступил в период, когда скорость и качество сервиса становятся главным полем конкуренции. Даже небольшие отклонения от графика оборачиваются потерей продаж торговых точек, а частые причины сбоев — человеческий фактор, неточность адресов, погодные условия и слабая дисциплина розницы. Решение требует обязательной цифровизации: маршруты, ETA, контроль времени прибытия, фиксирование фактов доставки. Сервисная культура водителей и экспедиторов становится стратегическим активом, а KPI по удовлетворённости клиентов — необходимым инструментом управления.

Инфраструктурная и городская среда усиливают давление на логистику. Ограничения на въезд грузовиков, отсутствие парковочных зон и сложная уличная топология делают доставку дороже — этот тренд уже необратим. Наиболее рациональные стратегии включают диверсификацию автопарка, частичный перенос доставки на ночные окна и внедрение систем динамической маршрутизации. До появления городских логистических хабов (ориентировочно 2026–2027) бизнесу придётся адаптироваться самостоятельно.

Ритейл усиливает требования к SLA: стабильность, точность поставок, OTIF и электронный документооборот становятся отраслевым стандартом. Без онлайн-контроля последней мили (GPS, ePOD, мобильные приложения, статистика отклонений) устойчивость операций недостижима. Цифровизация должна внедряться не точечно, а как единая операционная модель.

Кадровый дефицит — долгосрочный риск: старение водителей, отток молодых кадров в такси, слабая квалификация складского персонала. Решение — обучение, наставничество, развитие сервиса, повышение статуса профессии водителя, страхование и мотивационные программы.

Регуляторные изменения усиливают цифровой вектор: переход на ЭТТН неизбежен, но требует масштабного обучения и интеграции ЭДО в WMS/TMS для снижения ошибок.

Лидерами станут те компании, которые уже сейчас системно инвестируют в технологии, стандарты сервиса и квалификацию персонала.

11.Развитие инфраструктуры и инновации

Современные складские комплексы.

До недавнего времени слабой стороной узбекской логистики была инфраструктура хранения и распределения. Большинство продовольственных складов были старого образца, с ручной обработкой грузов, ограниченными температурными возможностями и небольшой вместимостью. Однако ситуация стремительно меняется. Крупнейшие ритейлеры и дистрибьюторы инвестируют в распределительные центры (РЦ) международного класса. Яркий пример – компания Korzinka в 2025 г. запускает новый распределительный центр площадью 49 000 м² в Ташкенте. Этот объект расположен на территории спецпромзоны «Янги авлод» и стал самым крупным логистическим комплексом во всей Центральной Азии. РЦ объединяет четыре температурные зоны (глубокая заморозка, охлажденка, обычное хранение и сухой склад) для разных категорий товаров. Оснащено 145 погрузочно-разгрузочными воротами и современной техникой из Китая, Турции, Беларуси, России – всё сертифицировано по международным стандартам энергоэффективности EDGE Advanced. Центр сможет обеспечить до 500 супермаркетов товаром – с запасом на будущий рост сети (сейчас у Korzinka около 120 магазинов). Ввод этого РЦ позволит закрыть 4 старых площадки общей площадью ~30 тыс. м² – все операции переедут на новый объект. Ожидается существенное сокращение прямых поставок поставщиков в магазины и переход на модель, когда основной поток идёт через центр, что повысит наполняемость полок и доступность ассортимента по всей сети. Проект создаёт свыше 1000 рабочих мест и включает круглосуточную лабораторию качества с 96 модулями для тестирования продукции.

Другой пример – Balton Trading Asia (BTA). Эта компания построила в 2024 г. складской комплекс «Подъемник» и стала одной из первых 3PL-операторов в регионе, получивших престижный эко-сертификат BREEAM (оценка Very Good) сначала на стадии проекта, а затем и по итогам строительства. BTA внедрила принципы устойчивого строительства: энергоэффективное оборудование, системы рекуперации, зелёные материалы. Комплекс получил 61,1%, по совокупной оценке, BREEAM, подтверждая соответствие передовым европейским практикам. Для Узбекистана это значимое событие – ранее логистические здания не сертифицировались по столь строгим стандартам. Экологичный склад показывает, что бизнес готов сочетать эффективность с ответственностью перед окружающей средой. BTA подчёркивает, что инвестирует в инфраструктуру, ориентированную на высочайшие международные стандарты, и считает это частью стратегии устойчивого роста.

Ключевое значение современных РЦ – это не только площадь, но и автоматизация процессов. Новые склады оснащаются WMS-системами, конвейерными линиями, сортировщиками. На некоторых используют голосовой отбор, системы штрихкодирования для ускорения приемки и отгрузки. Появляются автоматические штабелёры, роботизированные ячейки хранения на крупных распределительных центрах – пусть пока единично, но тренд задан. Например, один из дистрибьюторов снеков внедрил WMS и voice-picking, что увеличило скорость сборки заказа на 20% и почти исключило ошибки. Это напрямую отражается на последней миле: машины получают вовремя укомплектованные паллеты, и процент задержек из-за “не готово на складе” снизился практически до нуля. Пока такие технологии сконцентрированы у лидеров рынка – крупные сети и 3PL идут в авангарде. Средние и малые компании часто ещё работают “по старинке” (бумажные накладные, ручной учёт), но внедрение электронной ТТН в 2024 году ускорило цифровизацию и их процессов. Помимо складов, развивается инфраструктура последней мили в городах: открываются региональные распределительные центры поменьше, пункты кросс-докинга. Например, Korzinka помимо центрального РЦ строит небольшой склад для фруктов и овощей в Ферганской долине, чтобы свежие продукты были ближе к восточным областям.

Транспортная инфраструктура.

Государство активно инвестирует в дороги и логистические узлы. Продолжается реконструкция магистральных трасс (Ташкент — Самарканд, Бухара–Наваи–Нукус и др.), строятся объездные дороги вокруг городов. В самом Ташкенте завершена новая Кольцевая автомобильная дорога (ТКАД), разгрузившая центр от транзитных грузов. Также планируется система скоростных магистралей BRT (bus rapid transit) в черте столицы, что косвенно повлияет на грузопотоки, выделив отдельные полосы для общественного и, возможно, коммерческого транспорта. На въездах в город, как упоминалось, запроектированы грузовые терминалы и стоянки для ожидания фур. В международном контексте Узбекистан развивает транспортные коридоры: открыта железнодорожная линия Китай–Киргизия–Узбекистан (пока в тестовом режиме), модернизируются погранпереходы. Это больше влияет на импорт, но и на последнюю милю скажется – ускорение доставки до страны позволит лучше планировать дистрибуцию внутри.

Отдельно стоит отметить проект нового аэропорта Ташкента к 2030 году, где планируется крупный грузовой терминал по образцу дубайского (пропускная способность 0,5 млн тонн грузов). Если этот проект реализуют, логисты последней мили получат современный хаб для авиагрузов с возможностью быстрых распределительных операций (сейчас действующий аэропорт Ташкента перегружен, и выдача грузов может занимать 2–4 дня). В целом, улучшение инфраструктуры – один из приоритетов правительства: помимо дорог и аэропортов, инвестируют в жилищное строительство (новые жилмассивы – новые магазины и клиенты), торговые центры, индустриальные зоны. Всё это расширяет поле деятельности для логистики и требует соответствующих мощностей.

Цифровизация и технологии.

Инфраструктура – это не только “железо”, но и “софт”. Уровень цифровизации логистики в Узбекистане начал ускоренно расти. Этому способствуют как рыночные факторы (конкуренция, требования партнеров), так и госинициативы (например, та самая обязательная э-накладная). По наблюдениям, крупные федеральные игроки (в т. ч. иностранные, как X5, Магнит в РФ) уже давно внедрили IT-платформы управления цепями поставок, а вот мелкие – отстают. У нас картина схожа: сетевые ритейлеры (Korzinka, Makro) переходят на интегрированные ERP и TMS решения. Например, Makro успешно мигрировала на SAP S/4HANA для финансов и управления запасами. Это опосредованно влияет и на доставку: система автоматически рассчитывает заказы и график пополнения магазинов, тем самым формируя более ровный и предсказуемый поток заявок для логистики. Дистрибьюторы начинают использовать специализированные ПО для маршрутизации и полевых продаж. Компания DURUST ещё в 2011 г. внедрила систему Smartup для автоматизации своего дистрибьюторского бизнеса, уйдя от бумажной рутины. Сейчас Smartup и аналогичные платформы позволяют торговым агентам собирать заказы на планшете, сразу передавая их в офис и на склад, а логистам – видеть оптимальные маршруты обхода торговых точек. В кейсе DURUST автоматизация позволила избавиться от путаницы в документах и значительно повысить эффективность команды. Цифровые инструменты появляются и на уровне взаимодействия с клиентами: некоторые поставщики предлагают магазинам оформлять заявки через мобильные приложения или веб-порталы. Пока это единичные случаи, но тенденция есть. В Узбекистане пример – приложение для агентов, автоматически генерирующее оптимальный маршрут обхода клиентов, было внедрено у одного дистрибьютора напитков. В целом, проникновение цифровых инструментов растёт: крупнейшие компании используют продвинутые TMS, трекинг GPS/ГЛОНАСС, облачные сервисы для управления заявками. Средние предприятия зачастую ещё ограничиваются Excel и WhatsApp, но понимают необходимость перемен. Эксперты прогнозируют, что 2026 год станет переломным в цифровой трансформации последней мили – тот, кто не начнёт сейчас, столкнётся с невыполнимыми требованиями партнеров и отстанет безнадёжно.

Конкретные технологические решения, которые внедряются или обсуждаются:

- Системы мониторинга и аналитики (BI): Логистические провайдеры начинают внедрять BI-платформы для мониторинга KPI сервиса: время ожидания магазина при выгрузке, процент доставок без претензий, скорость реакции на внеплановые заявки и т. д. Собираются отзывы от клиентов о работе водителей, качестве документов, состоянии товара – и эти данные анализируются для улучшения. Например, если аналитика показывает, что на определённом маршруте стабильно опоздание на ~20 минут, пересматривают расписание или выделяют доп. машину.

- Прогнозная маршрутизация и AI: Начались эксперименты с использованием искусственного интеллекта и машинного обучения для оптимизации логистики. Такие системы переваривают большие объёмы данных о трафике, погоде, привычках заказчиков и предлагают динамические маршруты в реальном времени. Ожидается сокращение времени доставки, экономия топлива и повышение качества обслуживания за счёт этих технологий. Пока подобные решения скорее пилотные, но интерес к ним есть. Например, обсуждается запуск проекта “умной маршрутизации” на базе одного из мобильных операторов.

- Роботы и автоматизация доставки: В отдалённой перспективе рассматриваются роботы-курьеры и дроны. Уже есть примеры в мире, когда автономные роботы могут развозить заказы на небольшие расстояния. Преимущества – снижение риска ошибок, работа в опасных для человека условиях. Однако в наших условиях это футуризм – города не приспособлены, нет правовой базы. Более реальная автоматизация – это внедрение электронных киосков самовывоза (постаматов) для B2B: например, сети могли бы иметь автоматы, куда поставщик загружает товар ночью, а утром персонал забирает. Пока такого нет, но идеи звучат.

- Безопасность и ESG: Новые технологии помогают и в безопасности – например, установка цифровых тахографов и систем мониторинга стиля вождения. Крупные компании уже следят, чтобы водители не нарушали режим труда и отдыха, не гнали в городе – это и про безопасность, и про экономию топлива. В плане устойчивости тренд на «зелёную логистику» начался: использование возвратной тары (многоразовые ящики вместо одноразовых коробок), оптимизация маршрутов для снижения выбросов. Многие глобальные ритейлеры заявили цель сделать городскую доставку углеродно-нейтральной к 2030 г. Важно отметить, государство тоже стимулирует цифровизацию документооборота: помимо э-ТТН, планируется переход на электронные счета-фактуры (уже объединяют с ТТН в единый документ). Всё это формирует новую “цифровую нормальность” для логистов, от которых ждут умения работать онлайн.

В итоге инфраструктурная основа рынка становится прочнее и умнее. Новые склады решают проблему узких мест хранения и обработки, современные дороги сокращают время в пути, цифровые платформы повышают прозрачность. Те компании, что активно вкладываются в инфраструктуру и технологии, уже получают конкурентные преимущества – более низкую себестоимость доставки, более высокий уровень сервиса, доверие со стороны международных партнеров. Остальным рынок подает чёткий сигнал: инвестируйте в прогресс или рискуете остаться на обочине.

Мнение эксперта

Зайниддинов Шохрух

Директор по логистике

NWL Operations

Развитие инфраструктуры и технологий в Узбекистане задаёт новый стандарт для B2B-доставки FMCG. Современные РЦ, автоматизация и WMS делают последнюю милю более требовательной: стабильная отгрузка, точное планирование и минимум задержек становятся обязательными. Операторы, работающие вручную, уже не выдерживают уровень сервиса, который формируют крупнейшие сети и технологичные 3PL.

Для современных производителей и дистрибьюторов ключевым становится контроль всей цепочки, а не только финального километра. Именно поэтому важна интегрированная модель, где все звенья - от импорта до доставки - связаны в единую систему.

В NWL мы развиваем именно такую цепочку: импорт и растаможка, маркировка, хранение, заказное комплектование, FM/MM-логистика и последняя миля. Технологичные инструменты, единые стандарты и прозрачная операционная логика позволяют снизить ошибки в планировании, ускорить оборот, сокращать издержки и повышать качество сервиса на каждом этапе.

Это и есть главный маркер зрелости отрасли: последняя миля становится сильной только тогда, когда все предыдущие шаги цепочки выполнены точно и технологично. Компании, управляющие полным контуром поставок, дают рынку более высокий уровень надёжности и становятся эталоном операционного класса.

Мнение эксперта

Тогрул Халафов

Chief Operational Support Officer или Директор по операционной поддержке

Asvad Logistic

Рынок FMCG в Узбекистане активно выходит из стадии ручных процессов и устаревших складов, переходя к инфраструктуре международного уровня. Появление крупных распределительных центров с многотемпературными зонами, высокой пропускной способностью и современными экологическими стандартами формирует новую норму для отрасли. Консолидация нескольких складов в единые РЦ позволяет снижать затраты, повышать стабильность поставок и задаёт ориентир остальным игрокам. Это — базовый сигнал о переходе рынка к глобальному уровню операционного управления.

Автоматизация становится ключевым фактором качества сервиса. Инструменты WMS, голосовой отбор, RFID и конвейерные линии значительно ускоряют сборку заказов и сокращают количество ошибок. Фраза «склад не успел» должна уйти с рынка — сети ожидают стабильного SLA, и те компании, которые продолжают работать вручную, неизбежно будут терять конкурентоспособность. Инвестиции в автоматизацию уже не преимущество, а обязательное условие для работы с ритейлом.

Государственная модернизация дорог, запуск новых трасс и транспортных узлов меняют операционные модели. ТКАД уже снизил нагрузку на центр Ташкента, а развитие железнодорожных коридоров и будущего аэропорта откроет новые скорости импорта и перераспределения. Это особенно критично для скоропорта, где каждое ускорение цепочки повышает качество и снижает потери.

Цифровизация логистики переходит из разряда опций в условие выживания. SAP S/4HANA, TMS-системы, SmartUp и прогнозная маршрутизация на базе AI формируют устойчивые процессы и повышают точность планирования. Переход на e-ТТН дополнительно ускорил цифровой сдвиг рынка.

ESG, BI-аналитика, тахографы и «зелёные» инициативы становятся частью будущей нормы. Компании, которые уже инвестируют в инновации и устойчивую инфраструктуру, займут место технологических лидеров — именно они будут наиболее интересны международным заказчикам и сетевому ритейлу.

Мнение эксперта

Максим Иванов

Директор по логистике,

M Cosmetic Узбекистан

Это здорово, что в Узбекистан пришли и продолжают приходить современные логистические комплексы и складские технологии. Потребность в качественной логистике определенно есть, но крупнейшие ритейлеры и дистрибьюторы строят склады исключительно «под себя» и инвестируют в высокотехнологичную инфраструктуру исключительно под свою потребность. А рынку нужна современная и недорогая логистика «масс-маркета», которая должна сочетать в себе высокоэффективные и недорогие операции, дающие минимальную прибавку к себестоимости конечного продукта потенциального клиента. Поэтому компаниям, выходящим на рынок складской логистики (и 3PL, в частности), необходимо, в первую очередь, думать о максимальной эффективности своих услуг, что, соответственно, позволит оптимизировать затраты и существенно снизить конечную стоимость всех складских операций. И уже вторым шагом переходить к автоматизации и роботизации процессов для дальнейшего роста эффективности и распределения финансовой нагрузки на своих клиентов.

Отдельно хотелось бы еще отметить тот факт, что максимальная концентрация складской логистики сейчас расположена в Ташкенте, Ташкентской области и Самарканде. Но, активное развитие дистрибуции и розницы требует охвата логистическим сервисом в рамках всей Республики. Это значит, что сейчас операторам логистических услуг необходимо думать и о географии развития своего сервиса, в том числе. Конечный потребитель, вне зависимости от того, каким путем он хочет получать товар (В2В, В2С или Е-Ком), хочет получать его быстро, качественно и за минимальную цену.

12.Повышение требований клиентов

Сами B2B-клиенты (магазины, сети, точки общепита) всё более требовательны к логистическому сервису. Если раньше розничные точки были вынуждены подстраиваться под график поставок, который удобен поставщику, то теперь ситуация меняется. Магазины ощущают себя клиентами и хотят получать сервис не хуже, чем конечные потребители. Основные ожидания розницы от логистики сегодня можно резюмировать так:

- Прозрачность и отслеживание в реальном времени. Торговые точки хотят видеть статус своего заказа: выехал ли груз, когда прибудет. Всё больше клиентов спрашивают у дистрибьюторов: “а вы можете отправлять нам трекинг-ссылку или хотя бы SMS с временем прибытия?”. Некоторые компании начали внедрять такие уведомления (через Telegram-ботов, например). Пока это новинка, но через пару лет подобный сервис может стать стандартом.

- Гарантии соблюдения сроков (надежность). Магазины требуют, чтобы поставка приходила строго в оговоренное время. Если продукт нужен к утру, то не приемлется приехать после обеда. Многие крупные сети вводят штрафы за опоздание> X часов. В небольших масштабах даже лавочники реализуют санкции: просто перестают работать с непунктуальным поставщиком. Потому логисты вынуждены обещать — и главное выполнять — высокую точность доставки.